|

|

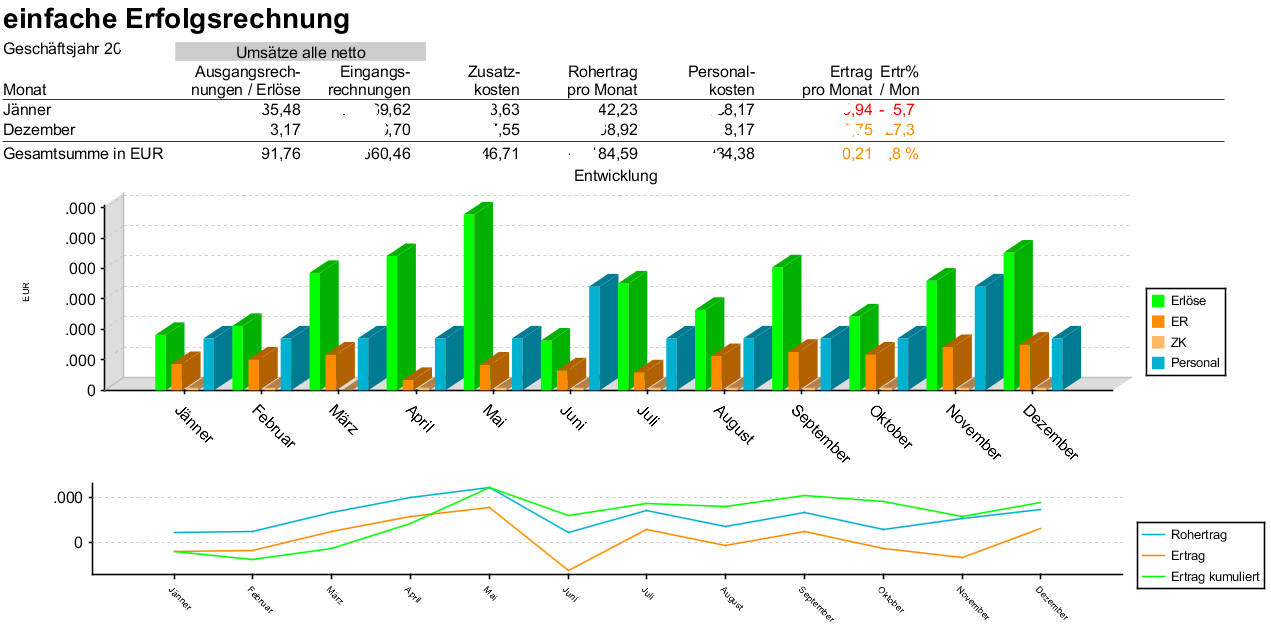

Q: Einfache Erfolgsrechnung

A:

Unter Journal, einfache Erfolgsrechnung steht als Erweiterungsmodul in

Verbindung mit der Liquiditätsvorschau auch eine sehr einfache Erfolgsrechnung zur Verfügung.

Hier erhalten Sie für das gewählte Geschäftsjahr eine Gegenüberstellung Ihrer

Erlöse und Aufwände jeweils je Monat.

Hinweis: Dies ist in keinem Falle eine

G+V, Gewinn- und Verlustrechnung oder ähnliches. Diese Darstellung sollte eine

sehr grobe Orientierung über die aktuelle Situation geben.

Für die

Darstellung sind folgende Rechte erforderlich:

- Finanzbuchhaltung

-

Chefbuchhalter

und das Zusatzmodul Liquiditätsvorschau.

D.h. es werden

die monatlichen

- Erlöse

- Aufwände gegliedert in Eingangsrechnungen und

Zusatzkosten

- Personalaufwände

dargestellt. Zusätzlich können noch die

Lagerstände jeweils zum Monatsletzten und die Halbfertigfabrikatsinventur

ebenfalls zum Monatsletzte, gegliedert in Material und Arbeit ausgeführt werden.

Bitte beachten Sie, dass die Lagerstände und die Halbfertigfabrikatsinventuren

jeweils eine Stichtagsbetrachtung sind und dass daher die Jahresauswertung

entsprechend lange dauert.

In den Zusatzkosten werden anhand der

Definition der Wiederholungsintervalle auch die geplanten Kosten mit angeführt.

Für die Personalkosten werden das Gehalt BruttoBrutto aus dem Reiter Gehalt im

Modul Personal herangezogen. Es werden die Multiplikatorfaktoren (Personal,

Grunddaten, Zahltag) berücksichtigt. Es wird aber der Gehaltsaufwand für das

jeweilige Monat gerechnet.

Aus Erlöse (Ausgangsrechnungen abzgl.

Gutschriften) minus Aufwände ergibt sich der Rohertrag.

Davon abgezogen

werden die Personalkosten um den Ertrag pro Monat darzustellen.

Es ist dies

eine sehr grobe Näherung, eher die Darstellung einer Tendenz (und in keinem

Falle eine Erfolgsrechnung mit AfA usw.)

Sie setzt selbstverständlich voraus,

dass möglichst alle Aufwände in den HELIUM V Modulen Rechnung, Eingangsrechnung,

Zusatzkosten und die Personalkosten erfasst sind.

In den Personalkosten sind

keine ausbezahlten Überstunden oder ähnliches enthalten.

|

Autor: |