|

|

Q: Was ist ERP eigentlich?

A:

Enterprise-Resource-Planning (ERP) bezeichnet die unternehmerische Aufgabe, die in einem Unternehmen vorhandenen Ressourcen (wie z. B. Kapital,

Betriebsmittel, Personal, ...) möglichst effizient für den betrieblichen Ablauf einzuplanen. Der ERP Prozess wird in Unternehmen heute häufig durch

mehr oder minder komplexe ERP-Systeme unterstützt.

ERP-Systeme sollten weitgehend alle Geschäftsprozesse abbilden. Eine durchgehende Integration und eine Abkehr von Insellösungen führen zu einem

re-zentralisierten System, in dem Ressourcen unternehmensweit verwaltet werden können.

Typische Funktionsbereiche einer ERP-Software sind: Materialwirtschaft (Beschaffung, Lager), Produktion, Finanz- und Rechnungswesen, Controlling

und Vertrieb (Marketing).

Die Einführung einer ERP-Software ist bei mittelständischen und größeren Unternehmen ein komplexes Projekt.

HELIUM V zeichnet sich insbesondere durch die effiziente Abbildung agiler Geschäftsprozesse aus (agilis lat.: schnell, flink). D.h.

HELIUM V passt

sich mit Hilfe einer integrierten Prozessengine an die Prozesse des Unternehmens an und nicht umgekehrt (wie es bei den gängigen ERP Systemen

oft der Fall ist!)

Ein

ERP (Enterprise Ressource Planning) System

• dient der Abbildung der spezifischen Organisation eines Unternehmens

• ist eine Übersetzung der Realwelt des Unternehmens in datentechnische Strukturen, Funktionen und Prozesse

• umfasst alle betrieblichen Funktionen, also von der klassische Warenwirtschaft, über das gesamte Fakturierungswesen, die Vertriebssteuerung, die Finanzbuchhaltung, die gesamte Agenda der Beschaffung, das Personalwesen, die Fertigungssteuerung, das Management-Informationssystem inkl. einem vielfältigen Controlling, Anbindung der Lieferanten und Kunden z.B. per Internet, den Unternehmensleitstand u.v.a.m...

• ist das Herz eines jeden Unternehmens, die Daten, d.h. das Wissen über Kundenverhalten und über (Kunden-) Prozesse werden nur einmal erfasst und stehen damit Unternehmensweit für vielfältigste Betrachtungen und Auswertungen zur Verfügung.

• ermöglicht dem Unternehmer rasch die richtigen Entscheidungen zu treffen, z.B. durch ein entsprechendes Kennzahlensystem.

• kann durch Customizing an eine Vielzahl von unterschiedlichen Unternehmen angepasst werden.

• bietet durch den gesamtheitlichen Ansatz den anwendenden Unternehmen enorme Vorteile, sowohl in Bezug auf den ROI (Return of Investment) in der Investition, als auch in ihrer Durchschlagskraft und Reaktionsschnelligkeit im eigenen Geschäftsumfeld.

Oder, wie es ein Anwender formuliert hat:

• Die Geschäftsprozesse werden durch das ERP System nachhaltig beeinflusst. Deshalb muss das ERP System die Unternehmensziele in hohem Maße unterstützen. In diesem Sinne ist das ERP System als strategische Waffe einzustufen.

Q: EAI was ist das?

A:

EAI = Enterprise Application Integration;

d.h. die Integration von unterschiedlicher Unternehmenssoftware (z.B. mit CMS/Marketing, Zeiterfassung /SAP-HR, Finanz/ SAP-FI, B2x:

Unternehmensportale/Konzernmutter, Fremdportale wie ebay, branchenspezifische Einkaufsportale etc.);

dies ist meist notwendig, da ein ERP System nie im Vakuum eingeführt wird, sondern mit bestehenden oder zukünftigen Systemen integriert werden muss!

Bei EAI spielen WebServices mit dem SOAP Protokoll für die Funktionen und der XML Beschreibungssprache für die Daten eine zentrale Rolle.

WebServices können u.a. hervorragend mit einer J2EE Architektur realisiert werden.

Q: Kanban was ist das?

A: Kanban (jap., dt. Schild, Karte; manchmal fälschlich Kamban) ist eine Methode der Produktionsablaufsteuerung nach dem Hol- beziehungsweise Zuruf- oder Pullprinzip und orientiert sich ausschließlich am Bedarf einer verbrauchenden Stelle im Fertigungsablauf. Autonome Regelkreise auf Workflow-Ebene bilden das Kernelement dieser flexiblen Produktionssteuerung. Es ermöglicht eine nachhaltige Reduzierung der Bestände bestimmter Zwischenprodukte. Zudem ermöglicht es auch die Reduktion/ Optimierung von Beständen auf der Endproduktebene. Im günstigsten Fall kann die gesamte Wertschöpfungskette vom Endprodukt bis zur Bearbeitung des Einsatzmaterials auf der ersten Fertigungs-/Produktionsstufe gesteuert werden.

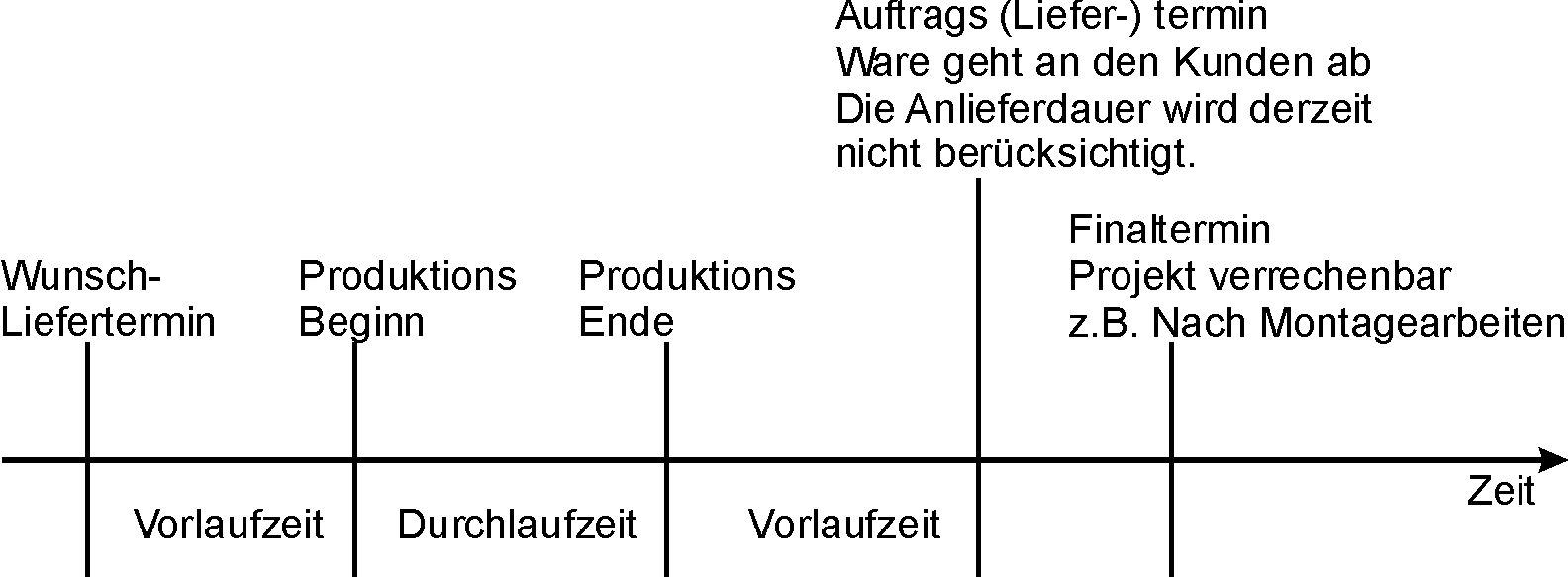

Q:

Wie ist der Zusammenhang zwischen den Terminen?

Q: Welcher Termin bedeutet was?

A:

Q: EDIFACT

A:

EDIFACT ist die Abkürzung für "Electronic Data Interchange for

Administration Commerce and Transport". Er ist ein globaler Standard,

dessen Entwicklung auf die Initiative der UNO zurückgeht und der bereits im

September 1987 von der International Standard Organization als ISO9735

approbiert und registriert wurde. Der Begriff EDI umfasst verschiedene Konzepte

für die elektronische Abwicklung von geschäftlichen Vorgängen zwischen

verschiedenen Unternehmen, Branchen und Ländern.

Strukturierte Daten wie Bestellungen oder Rechnungen werden in einheitlichen

Formaten untereinander ausgetauscht, wodurch viele Abläufe beschleunigt und

dadurch Kosten eingespart werden können. Die verschiedenen Branchen setzten

hierbei unterschiedliche Standards ein, wie z.B. S.W.I.F.T. bei Banken.

Q: Gestehungspreis / gleitender Durchschnittspreis

A:

Der Gestehungspreis ist der gleitende Lagerdurchschnittspreis der bei jeder Warenzubuchung gebildet wird.

In HELIUM V wird der Begriff Gestehungspreis verwendet, welcher von den

Gestehungskosten eines Produktes herrührt. Für den Bereich des Einkaufes kann

dieser gleichbedeutend mit dem gleitenden Durchschnittspreis verwendet werden.

Für

den Bereich der Fertigung sind in den Gestehungskosten immer auch die Arbeits-

und Maschinenzeiten mit berücksichtigt. Weiters werden im Bereich der

Warenbeschaffung neben dem Einstandspreis auch die Transportkosten usw.

berücksichtigt, was dann zum Begriff des Gestehungspreises führt.

Zur

Erklärung der Berechnung des Gestehungspreise kann die Beschreibung aus

Wiki verwendet werden.

Der

gleitende Durchschnittspreis (kurz GLD-Preis) wird bei der

Bestandsbewertung von Positionen, die zu unterschiedlichen Preisen eingekauft

wurden, verwendet. Er verwendet die Methode des Gleitenden Mittels, um einen

Durchschnittspreis zu errechnen. Er entspricht dem mengengewichteten

Einstandspreisen der einzelnen Beschaffungsvorgängen, also dem

durchschnittlichen, historischen Einstandspreis.

![]()

mit![]() :

neuer Durchschnittspreis

:

neuer Durchschnittspreis

![]() :

alter Durchschnittspreis

:

alter Durchschnittspreis

xalt:

bisherige Bestandsmenge

pneu:

Einstandspreis der neuen Ware

xneu:

Einstandsmenge der neuen Ware

Da

die Bestände unter Umständen aus Beschaffungsvorgängen stammen, die weit in

der Vergangenheit liegen, aber auch aus rechentechnischen Gründen, wäre eine

geschichtete und zum jeweiligen Einkaufspreis bewertete Beständesführung zur

Ermittlung des aktuellen Durchschnittspreises unnötig kompliziert und fehl am

Platz. Weiters löst der gleitende Durchschnittspreis auch das Problem, wie

zwischenzeitliche Bestandesabgänge zu bewerten sind. Hierzu wird der am

Stichtag gültige GLD-Preis verwendet.

Naturgemäß

stimmen GLD-Preis und aktueller Markteinstandspreis in aller Regel nicht überein.

Er liegt höher (bzw. tiefer) als der Marktpreis, wenn in der Vergangenheit im

Schnitt zu höheren (tieferen) Kosten eingekauft worden ist.

Aus

Gründen der Rechnungslegung kann der GLD-Preis für die Bestandesbewertung in

der Bilanz ggf. nicht verwendet werden, wenn der aktuelle Einkaufspreis unter

dem GLD-Preis liegt (Niederstwertprinzip). Aus betriebswirtschaftlicher Sicht

sollten die kalkulatorischen GLD-Preise von Zeit zu Zeit überprüft und auf-

oder abgewertet werden. Da sich buchhalterische und leistungswirtschaftliche

Anforderungen zum Teil widersprechen, ist es ggf. sinnvoll und notwendig für

die buchhalterischen und betriebswirtschaftlich/kalkulatorischen Bedürfnisse

zwei unterschiedlichen Sichten auf die Bestandesbewertung zu unterhalten.

Der

gleitende Durchschnittspreis spielt für die Bestandesbewertung unter anderem in

folgenden Gebieten eine Rolle:

Bewertung von fremdbeschafften Rohmaterialien, Halbfabrikaten und Handelsprodukten

Bewertung von Wertpapieren im Börsendepot

Von

„http://de.wikipedia.org/wiki/Gleitender_Durchschnittspreis“

Manche Menschen können mit einer Formel, einem Beispiel wesentlich mehr

anfangen, als mit einer Beschreibung. Für diese haben wir dieses

Beispiel dazugegeben.

Info:

Obiges Verhalten bedeutet auch, dass beim Nulldurchgang im Lager (also wenn der

Lagerstand zeitlich und datentechnisch 0,00 ist), der aktuelle Gestehungspreis

aus dem Einstandspreis (Zubuchungspreis) gebildet wird.

Gestehungspreisbuchung über mehrere Läger

Grundsätzlich

wird der Gestehungspreis eines Artikels bei jeder Lagerzubuchung aktualisiert.

Das

bedeutet:

Wird

ein Artikel z.B. auf das Hauptlager zugebucht, so wird für diesen Artikel der

nun gültige Gestehungspreis errechnet. Zugleich wird der Einstandspreis dieses

Artikels bei dieser Lagerzubuchungsbewegung mit abgespeichert.

Wird

nun der gleiche Artikel vom Hauptlager in ein anderes Lager umgebucht, so wird

er zum aktuellen Gestehungspreis entnommen und mit diesem Preis als

Einstandspreis dem anderen Lager (z.B. Halle 2) zugebucht, wodurch sich ein

neuer Gestehungspreis auf diesem Lager für den Artikel ergibt.

Warum ist das so?

Eigentlich

haben wir es hier mit einer Wertewanderung zu tun. D.h. der Artikel wird mit

Menge und Einstandspreis als Wert dem Lager (Wareneingang) zugebucht. Daraus

ergibt sich (Alter Lagerwert + neu hinzugekommener Wert) / nun aktueller

Lagerstand der neue Gestehungspreis. Hintergrund dieser Durchschnittsberechnung

ist, dass die Artikel die nun im Lager liegen kein "Mascherl" mehr

haben und man daher bei der Lagerentnahme nur mehr den Durchschnittspreis,

genauer den Wert, entnehmen kann.

D.h. nun wandert der Wert, der aus der ersten Zubuchung eben nicht mehr der

Einstandswert sonder der Gestehnungswert ist, in das zweite Lager (z.B. Halle 2)

und wird dort wieder zugebucht.

Diese

Vorgehensweise, insbesondere die Bildung des gleitenden

Lagerdurchschnittspreises wurde bereits von mehreren Wirtschaftstreuhändern

geprüft und für richtig befunden.

Q: Merkmale am Kunden / Partner

A: In HELIUM V wird dafür der Begriff Selektion verwendet.

Q: Pseudobaugruppe, Phantomstückliste

A: Wir verwenden dafür den Begriff Hilfsstückliste.

Q: Retrograde Bestandsbewertung

A: Diese "theoretische" Berechnung der "Gestehungspreises" eines Produktes wird in HELIUM V nicht angewendet, da großer Wert auf die Erfassung der tatsächlichen Gestehungskosten gelegt wird, um aufzuzeigen wo die tatsächlichen Kostentreiber / Deckungsbeitragstreiber liegen. Definition von Retrograd siehe: http://de.wikipedia.org/wiki/Retrograde_Bewertung

Q: URE

A: In der Schweiz ist der Begriff URE sehr gebräuchlich. Er steht für Unterhalt, Reparaturen, Ersatz(teile)

Q: AHV

A: Dieser Begriff steht in der Schweiz für die Sozialabgaben.

|

Autor: |