|

|

Die

Intrastatmeldung finden Sie in der Finanzbuchhaltung ![]() .

Wählen Sie den unteren Modulreiter Intrastat

.

Wählen Sie den unteren Modulreiter Intrastat ![]() .

.

In

der nun erscheinenden Liste sehe Sie die bereits importierten und derzeit

gültigen Warenverkehrsnummern.

Q: Wer ist Meldepflichtig:

A:

Laut Statistik

Austria sind ab dem Berichtsjahr 2013 folgende Unternehmen meldepflichtig:

INTRASTAT

meldepflichtig sind Unternehmen, deren Wareneingänge aus EU-Mitgliedstaaten

bzw. deren Warenversendungen in EU-Mitgliedstaaten wertmäßig die

Assimilationsschwelle von 550.000 EUR im Vorjahr überschritten haben. Wird die

Schwelle erst im laufenden Kalenderjahr überschritten, sind ab jenem Monat, in

dem diese Überschreitung erfolgt, statistische Meldungen abzugeben.

Dieser

Wert gilt für 2013. Ob Sie selbst Intrastatpflichtig sind, bitte z.B. bei Ihrem

Steuerberater, dem Finanzamt oder der Statistik Austria bzw. dem Statistischen

Bundesamt (www.destatis.de) erfragen.

Hinweis:

Beachten Sie, dass von den Finanzbehörden die Übereinstimmung zwischen den in den Umsatzsteuervoranmeldung, den Zusammenfassenden Meldungen und der Intrastatmeldung gemeldeten Werte geprüft werden.

Q: Erstellen einer Intrastatmeldung

A:

Für die Erstellung der Daten für die Intrastatmeldung empfiehlt es sich,

zuerst die Daten zu prüfen und dann erst die tatsächliche Intrastatmeldung

durchzuführen. Es stehen dafür unter dem Menüpunkt Intrastat zwei

verschiedene Auswertungen zur Verfügung.

a.)

Intrastatmeldung

b.)

Vorschau

Gemäß

obiger Empfehlung führen Sie zuerst die Vorschau aus.

Wählen Sie Eingang oder Versand

Geben

Sie die durchschnittlichen Transportkosten von der Grenzübertrittsstelle zum

Entladestandort (Ihr Unternehmen) an.

Definieren

Sie den gewünschten Zeitraum.

Dadurch

erhalten Sie eine Liste aller in die Intrastatmeldung aufzunehmenden Positionen

mit ![]()

den

Belegnummern, den Artikel, den Warenverkehrsnummern bzw. ??? wenn keine

Warenverkehrsnummer definiert ist (siehe dazu Artikel, Sonstiges), den Preisen,

Werten inkl. Statistischem Wert und dem Gewicht der Position.

Für

eine gültige Intrastatmeldung müssen die Werte wie von den Statistischen

Ämtern vorgegeben eingetragen sein.

Führen

Sie diesen Vorschau-Lauf für Eingang und Versand durch.

Danach

kann die

eigentliche Intrastatmeldung ausgeführt werden.

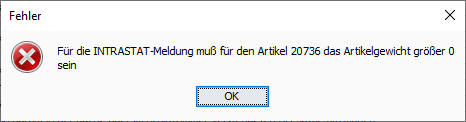

Erhalten

Sie bei diesem Lauf eine Meldung wie

So

ist die oben beschriebene Ergänzung nicht vollständig durchgeführt worden.

Stellen

Sie den angegebenen Artikel richtig und führen Sie den Export dann entsprechend

durch.

Gleiches gilt für

Achten

Sie darauf, dass erst mit der abschließenden Meldung

die

aktuellen Intrastat-Exportdaten erzeugt werden, welche erst nach diesem

gültigen Export in das Portal der jeweiligen Statistikbehörde übernommen werden dürfen.

Der

Exportpfad wird unter System, Parameter, INTRASTAT_EXPORTZIEL_EINGANG bzw.

INTRASTAT_EXPORTZIEL_VERSAND eingestellt.

Q: Import neuer Daten der ÖStat

A:

Vom Österreichischen Statistischen Zentralamt werden jährlich neue

Warenverkehrsnummern herausgegeben. Siehe dazu.

Daraus werden von uns entsprechende Daten exportiert,

welche Sie durch Klick auf ![]() Intrastat

importieren in Ihre Datenbank übernehmen können. Beim Import der Daten werden

die alten Warenverkehrsnummern-Daten gelöscht. Die bei den Artikeln

hinterlegten Warenverkehrsnummern bleiben selbstverständlich erhalten.

Intrastat

importieren in Ihre Datenbank übernehmen können. Beim Import der Daten werden

die alten Warenverkehrsnummern-Daten gelöscht. Die bei den Artikeln

hinterlegten Warenverkehrsnummern bleiben selbstverständlich erhalten.

WICHTIG:

Achten

Sie darauf, dass vollständigen Datensätze eingespielt werden. D.h. nach dem

Import, müssen für die Gruppen und Untergruppen vollständige

Definitionssätze angeführt sein.

D.h.

der Import muss sehr ähnlich der obigen Darstellung ausgeführt sein. Haben Sie

hier Kapitelüberschriften ohne Nummer, so wurden die falschen Daten importiert.

Für den Import ab 1.1.2022 muss auch die Besondere Maßeinheit mit vorhanden

sein.

Q: ausgewählte Artikel nicht in der Intrastat anführen?

A: Da die Intrastatmeldung alle im Zeitraum exportierten Artikel anführt, werden

auch ev. angegebenen Frachtmittel wie Europaletten usw. in die Intrastatmeldung

mit aufgenommen. Da dies ja keine Handelsware im klassischen Sinne ist, will man

diese auch nicht in der Intrastatmeldung mit anführen.

Für derartige Artikel

verwenden Sie bitte die Warenverkehrsnummer 0000 00 00. Artikel mit dieser

Warenverkehrsnummer werden bei der Versandmeldung nicht berücksichtigt.

Ab 1.1.2022 muss die Intrastatmeldung jedes Monat, für das eine Meldung

abzugeben ist, über RTIC hochgeladen werden.

Diese Funktion steht in HELIUM V

ab Build 16803 zur Verfügung.

Voraussetzung ist dafür auch eine aktuelle

Warenverkehrsnummerntabelle. Diese finden Sie jeweils im

Änderungsprotokoll, Kapitel Intrastat Importdatei.

Bitte denken Sie daran

diese jedes Jahr zu aktualisieren.

Übertragung der Meldung zur Statistik Austria

Nach der Erzeugung der Intrastat-Eingangs bzw. Versandmeldung müssen diese bei

der Statistik Austria gemeldet werden.

Dies erfolgt aktuell über das RTIC,

also das Reporting Tool Intra

Collect

Starten Sie dafür einen Internet Browser und gehen

Sie auf die Webseite der Statistik Austria.

Am Startbildschirm befindet sich in der rechten unteren Hälfte auch eine

Link-Box mit dem Link zu „Portal Statistik Austria“. Der Einstieg in das

Reporting Tool erfolgt über die Anmeldung im

Statistik Austria Portal.

Sie

benötigen dafür Ihre Zugangsdaten zur Statistik Austria.

Hier finden

Sie die für Sie freigeschalteten Applikationen.

Für die erste Übertragung empfiehlt sich

den RTIC Test zu verwenden.

Klicken Sie für die Meldung auf RTIC Test

bzw. RTIC.

Wählen Sie anschließend Meldung erstellen.

Füllen Sie

geforderten Felder entsprechend aus

und wählen Sie danach Datenimport.

Durch Klick auf Auswahl wählen Sie die oben erzeugte Intrastat-Datei, Eingang

bzw. Versand, aus.

Das Trennzeichen verbleibt auf ; Semikolon.

Definieren

Sie als Zeichensatz UTF-8

und geben Sie an, dass die Datei eine Kopfzeile

enthält.

Anschließend klicken Sie auf Daten importieren.

Nun wird

rechts angezeigt dass die Datensätze eingelesen werden und nach entsprechender

Verarbeitung dass die Daten eingelesen wurden. Gegebenenfalls werden auch

entsprechende Fehler angezeigt.

Sie finden nun diese neue Meldung in der

Meldungsübersicht.

Mit bearbeiten

könnte diese Meldung noch einmal verändert werden. Diese Daten werden nicht mit

Ihrem HELIUM V in irgend eine Form abgeglichen.

Auch können hier

entsprechende Fehler und ähnliches eingesehen werden. Bitte prüfen Sie immer, ob

in den Meldungen Fehler enthalten sind und leiten Sie Meldungen nur weiter wenn

diese Fehlerfrei sind.

Wenn die Meldung in Ordnung ist, klicken Sie auf

weiterleiten, wodurch diese Intrastatmeldung verbindlich an die Statistik

Austria übermittelt wird.

Damit ist die Intrastatmeldung abgeschlossen.

Denken Sie daran sich entsprechend aus dem Portal abzumelden

.

.

Hinweis1:

Der

exakte Pfad der Importdateien kann in HELIUM V unter System, Parameter,

INTRASTAT_EXPORTZIEL_EINGANG und INTRASTAT_EXPORTZIEL_VERSAND definiert werden.

Hinweis2:

Die früher bestehende Beschreibung für die Übernahme nach IDEP

wurde entfernt, da ab 1.1.2022 nur mehr Meldungen über das RTIC gemacht werden

können.

Unter

Liste der gültigen Warennummern (Sova-Leitdatei)

Ausgabe 2022 finden Sie die gültige Warenverkehrsnummern für

Deutschland für das jeweilige Jahr.

Diese ist vom Inhalt her, Dank der

europäischen Union, ident mit der Österreichischen KN8 Datei. Das bedeutet für

unsere Anwender aus Deutschland, bitte verwenden Sie als Musterdatei ebenfalls

die im

Änderungsprotokoll, Kapitel Intrastat vorhandene Importdatei KN8.

Unterschied der Meldung zwischen Österreich und Deutschland.

In Deutschland

muss auch der Verkehrsweg angegeben werden. Da dieser in der Regel für KMU nicht

definiert werden kann, man beauftrag einen Spediteur, wie dieser versendet ist

nicht bekannt, wird als Verkehrsweg Kurier verwendet.

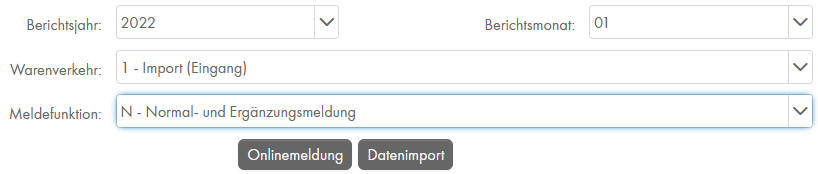

Q: Onlineerfassung

Die Online-Meldung erfolgt über

https://www-idev.destatis.de/idev/OnlineMeldung.

Auch hierfür benötigen Sie entsprechende Zugangsdaten. (Die weitere Beschreibung

erfolgt für den Gast-Zugang)

Nach erfolgter Anmeldung wählen Sie

Intrahandel Formularmeldung und wählen

danach den entsprechenden Berichtszeitraum.

Intrahandel Formularmeldung und wählen

danach den entsprechenden Berichtszeitraum.

Klicken Sie nun oben auf Meldung,

bzw. scrollen Sie nach unten bis zur

Meldungserfassung.

bzw. scrollen Sie nach unten bis zur

Meldungserfassung.

Mit einem gültigen Zugang kann auch der Import mit CSV

Format  gewählt werden und damit die von

HELIUM V erzeugten Daten eingespielt werden.

gewählt werden und damit die von

HELIUM V erzeugten Daten eingespielt werden.

Für weitere Informationen wenden

Sie sich bitte vertrauensvoll an Ihren HELIUM V Betreuer.

Länder Zusammenfassung

Für die Zusammenfassung nach UID Nummern und Warenverkehrsnummer, verwenden Sie

bitte die letzte Seite der Vorschau.

Hier finden Sie auf der letzten Seite eine Zusammenfassung nach Ländern und

Warenverkehrsnummern wie Sie der deutschen Erfassung entspricht.

Q: Können Artikel von der Intrastatmeldung ausgenommen werden?

A: Ja. Geben Sie bitte im Artikel bei der Warenverkehrsnummer 0000 00 00 an. Damit wird signalisiert, dass dieser Artikel nicht in die Intrastatmeldung aufgenommen werden sollte. Dies wird z.B. für Dienstleistungen oder Verpackungen benötigt.

Umsatzsteuerrecht und EU Ausland, IG Lieferung

Da wir von unseren Anwendern immer wieder mit Fragen zum Umsatzsteuerrecht

konfrontiert werden, hier die Aussage eines Steuerberaters unseres Vertrauens.

Dazu folgende Einschränkungen: Wir sind weder Buchhalter noch Steuerberater.

Dies ist eine in jeglicher Form unverbindliche

Information. Für eine verbindliche Aussage wenden Sie sich bitte

an den Steuerberater Ihres Vertrauens. Bitte beachten Sie dabei, dass sehr viele

Steuerberater mit diesem Sachverhalt überfordert sind. Es ist auch schon

vorgekommen, dass das Bundesministerium für Finanzen einige Jahre lang eine

falschen Auskunft im Sinne des Gemeinschaftsrechtes der Europäischen Union

gegeben hat.

Der Wissensstand ist August 2019, österreichisches Recht. Hier

kann sich "täglich" etwas ändern.

Der Anwendungsfall I:

Es gibt drei

beteiligte Unternehmen.

Der Produzent P mit Sitz in Österreich

Der

Lohnverarbeiter L mit Sitz in Italien, welcher von P beauftragt wird

Der (End)Kunde K ebenfalls mit Sitz in

Italien

Alle drei sind Unternehmer mit einer jeweils eigenen UID

(Umsatzsteuer Identifikations Nummer im Sinne des europäischen Rechtes)

P

stellt Ware her und sendet sie zu L zu weiteren Verarbeitung in seinem Auftrag.

L sendet dann weiter an K. P sendet an K die Rechnung.

grundsätzlich ist das Verbringen eines Gegenstandes innerhalb eines Unternehmens steuerlich unbeachtlich.

wenn

dieser Gegenstand jedoch in ein anderes EU-Mitgliedsland gebracht wird,

dann handelt es sich um

den Tatbestand des innergemeinschaftlichen

Verbringens (IG-Verbringen)

das IG-Verbringen wird gleich behandelt wir eine IG-Lieferung

eine Ausnahme davon ist die vorübergehende Verwendung

eine vorübergehende Verwendung liegt bei der Lohnveredelung (dh. bei arbeiten am Gegenstand durch einen anderen Unternehmer) vor, wenn der Gegenstand nach Erbringung der sonstigen Leistung wieder zur Verfügung des Auftraggebers(P) in den Mitgliedstaat gelangt, von dem der Gegenstand befördert worden ist

für obiges Beispiel bedeutet das folgendes:

die Ware kommt nach der Lohnveredelung nicht mehr retour nach Österreich

somit liegt keine vorübergehende Verwendung vor, sondern ein steuerfreies IG-Verbringen. D.h.

Der Produzent P muss sich in Italien umsatzsteuerlich registrieren, d.h. eine italienische UID Nummer haben!

Meldung des IG-Verbringens in Österreich (ZM mit eigener italienischer UID also der italienischen UID von P)

Erwerbsbesteuerung in Italien (für P)

Die Lieferung von L an K ist steuerpflichtig, da Inlandslieferung in Italien (ACHTUNG: Hier greifen dann auch die italienischen Regeln)

diese unangenehme steuerliche Behandlung kann vermieden werden, wenn K

selbst die Bearbeitung beauftragt und nicht P

das wäre dann lediglich

eine steuerfreie IG Lieferung nach Italien

Daraus ergeben sich nun zwei mögliche Varianten wie das umsatzsteuerlich korrekt abgebildet werden kann:

VARIANTE 1: die Gegenstände kommen zurück nach Österreich, zu P

D.h. wenn die Gegenstände nach Italien zu L und anschließend wieder zu P gebracht werden, liegt eine umsatzsteuerlich, nicht zu erfassende vorübergehende Verwendung in Italien vor.

es ist ein nicht steuerbarer Liefertatbestand in Österreich (keine ZM)

P bekommt von L nur eine Eingangsrechnung über eine Lohnveredelung (ohne

Ust, Reverse Charge in Österreich)

Es wird dafür aber die Ware

zweimal sinnlos herumgesandt!

VARIANTE 2: die Gegenstände kommen zurück nach Österreich zu P und werden dann weiterverkauft

eine vorübergehende Verwendung verlangt, dass die Gegenstände zum selben Steuerpflichtigen P zurückgesandt werden.

entscheidend ist hier, wann die Weiterverkaufsabsicht entsteht!

steht bereits in Italien (bei L) fest, dass die Gegenstände weiterverkauft werden, dann ist bereits wieder keine vorübergehende Verwendung mehr gegeben und es kommt zu einer Registrierungspflicht in Italien.

wird

die Verkaufsentscheidung erst getroffen, nachdem die Gegenstände

wieder in Österreich sind, dann ist wieder eine Anwendung der

vorübergehenden Verwendung, und es kommt zu keiner

Registrierungspflicht in Italien.

Hier muss jedoch aus den

Lieferpapieren nachvollziehbar sein, dass die Gegenstände wieder in

der Verfügungsmacht von P waren.

Dementsprechend sollte auf den

Lieferpapieren von Italien nach Österreich eine Lieferanschrift

aufscheinen, die P zuordenbar ist.

Info aus der Praxis: Italien

sieht dies sehr eng!

Diese Vorgehensweise ist inhaltlich gleich, wenn z.B. die Ware nicht in Italien,

sondern in Deutschland einer Lohnveredelung unterworfen wird.

Gleiches gilt

wenn zwar der Lohnveredler in Italien, oder Deutschland ist, der Kunde K in

einem Drittland (Schweiz, Liechtenstein, USA).

Es ist immer entscheidend, von

welchem Land aus die steuerfreie Ausfuhrlieferung durchgeführt wurde.

Der Anwendungsfall II:

Es gibt drei

beteiligte Unternehmen.

Der Produzent P mit Sitz in Österreich

Der

Lohnverarbeiter L mit Sitz in Italien, der von Ihrem Kunden K beauftragt wird.

Der (End)Kunde K ebenfalls mit Sitz in

Italien

Alle drei sind Unternehmer mit einer jeweils eigenen UID

(Umsatzsteuer Identifikations Nummer im Sinne des europäischen Rechtes)

Der wesentliche Unterschied zu Fall I ist, dass aus Ihrer Sicht, der

Lohnverarbeiter L nur eine weitere Lieferadresse Ihres Kunden K ist.

D.h. die

Lieferanschrift lautet Kunde K, c/o Lohnverarbeiter L. Für die Adresse L gilt

dann unseres Wissens auch die UID Nummer des Kunden K.

Wenn nun der

Lohnverarbeiter L für mehrere Ihrer Kunden arbeitet, so muss, wegen der

unterschiedlichen Kunden(namen) Ihr Lohnverarbeiter mehrfach angelegt werden, da

er gegenüber P ja JEWEILS als unterschiedlicher Kunde K auftritt.

P

stellt Ware her und sendet sie zu K per Adresse L zu weiteren Verarbeitung im Auftrag

von K.

Ob L dann an K sendet, ist für P nicht mehr relevant. P sendet an K die Rechnung.

Q: Wie kann die Richtigkeit der Warenverkehrsnummern geprüft werden?

A: Insbesondere wenn sich die jährliche Pflege der Warenverkehrsnummern ergibt,

sind unter Umständen einige Warenverkehrsnummern zu ändern. Üblicherweise gibt

es z.B. von der Statistik Austria eine Vergleichsliste welche der

Warenverkehrsnummern sich von einem zum anderen Jahr geändert haben. Suchen Sie

nach "Gegenüberstellung Warenverkehrsnummer 2020 zu Warenverkehrsnummer 2021".

Dies sind normalerweise sehr wenige Warenverkehrsnummern.

D.h. die

Vorgehensweise ist so, dass Sie zuerst die aktuelle Intratstat Definition

importieren und danach den Druck der Intrastat-Auswahlliste aufrufen. Hier

finden Sie am Ende eine Liste der in Ihrem Artikelstamm verwendeten

Warenverkehrsnummern. Darin enthalten sind auch diejenigen die aktuell keine

Zuordnung zu einer gültigen Warenverkehrsnummer haben.

Herunterladen des gültigen Warenverzeichnisses von Statistik Austria

Wählen Sie hier  Warenverzeichnis JJJJ

KN2- bis KN8-Codes mit Warentext, im XLSX Format

Warenverzeichnis JJJJ

KN2- bis KN8-Codes mit Warentext, im XLSX Format

Öffnen Sie die Datei, z.B. mit Libre Office und wählen Sie das Tabellenblatt "KN2 - KN8 01-97"

Löschen Sie die Spalten A (KNxx), sowie die Spalten E und F

Speichern Sie das Tabellenblatt als CSV Datei ab.

Exporteinstellungen:

|

Autor: |