|

|

Diese Kapitel ist für die Beschreibung von besonderen Fällen und Situationen

gedacht und wird laufend ergänzt.

Infos zum Thema Brexit siehe.

Im Zuge der Corona Krise wurden für Deutschland die Sätze der allgemeinen

Mehrwertsteuer für vorläufig sechs Monate von 19% auf 16% und für den

reduzierten Steuersatz von 7% auf 5% gesenkt.

In gewissen Bereichen zieht

auch Österreich mit einer Senkung der reduzierten Steuer von 10% auf 5% nach.

Es ist meiner Meinung nach damit zu rechnen, dass auch weitere Länder

nachziehen, bzw. die Zeiträume verlängert werden.

Was ist dabei zu

beachten, bzw. welche Fragen / Konstellationen wurden an uns herangetragen und

wie sind diese zu Berücksichtigen:

Wichtig: Das Belegdatum in HELIUM V

ist auch immer als das Leistungsdatum zu betrachten, wird vor allem für die

Ermittlung des jeweils gültigen Mehrwertsteuersatzes herangezogen. Daraus ergibt

sich, dass Rechnungen, egal ob Eingangs-, Ausgangs-Rechnung, Zusatzkosten,

Gutschriften bzw. Rechnungskorrekturen den zutreffenden Mehrwertsteuersatz, vom

Datumsbereich her gesehen, immer anhand des Belegdatums ermitteln. In der

Version ab Juli 2020 werden unterschiedliche Steuersätze aufgrund

unterschiedlicher Lieferscheindatum berücksichtigt.

D.h. in besonderen Fällen

erstellen Sie für Lieferungen bzw. Leistungen eben zwei Lieferscheine. Den

ersten im alten Zeitraum (19%) und den zweiten im anderen Mehrwertsteuerzeitraum

(16%).

Wichtig auch für die klare Abgrenzung zu welchem Datum / Steuersatz

dies zu verrechnen ist.

Es geht bei den Ausgangsrechnungen immer darum, zu

welchem Stichtag Ihr Kunde über die Ware / Leistung verfügen kann.

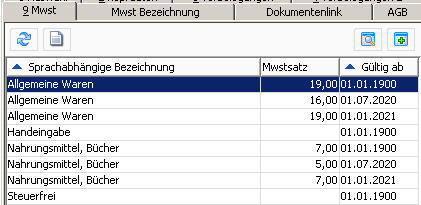

Q: Müssen neue Mehrwertsteuerbezeichnungen angelegt werden?

A: Nein. Die Mehrwertsteuerbezeichnungen sind genau dafür gedacht, dass

zeitliche Änderungen, die unseren Regierungen immer wieder mal einfallen, auf

einfachste Weise abgebildet werden.

Das bedeutet, legen Sie

NUR im Modul System, unterer

Reiter Mandant, oberer Reiter MwSt ab 1.7.2020 den / die neuen MwSt Sätze NEU

an. Es müssen auch die alten MwSt-Sätze erhalten bleiben.

Siehe dazu auch die unten angeführte Empfehlung.

Q: Kann ich Angebote von 19% auf Aufträge die mit 16% anzulegen sind, so wie üblich übernehmen?

A: Ja. Von HELIUM V werden die Mehrwertsteuersätze entsprechend Ihren Definitionen konvertiert.

Q: können aus Aufträgen mit 19% in Lieferscheine die mit 16% zu buchen sind übernommen werden?

A: Ja. Von HELIUM V werden die Mehrwertsteuersätze entsprechend Ihren Definitionen konvertiert.

Q: Was passiert wenn Ware noch mit 19% versendet wird aber mit 16% abzurechnen ist?

A: Da es immer um das Leistungsdatum geht, also zu welchem Stichtag kann Ihr

Kunde über die Ware, Ihre Dienstleistung verfügen, raten wir die Rechnung

zumindest im gleichen Mehrwertsteuerzeitraum, also zum gleichen

Mehrwertsteuersatz, zu verrechnen.

Gegebenenfalls durchbrechen Sie die

Forderung nach der chronologischen Rechnungslegung (nur auf den ersten Blick)

und erstellen noch eine Rechnung mit einem alten Belegdatum. Sollte dies

erforderlich sein, so schreiben Sie bitte eine deutliche Begründung in, z.B. die

Kopfzeilen, der Rechnung, in denen auch das tatsächliche Verrechnungsdatum

angeführt ist. Bitte denken Sie immer daran, dass Sie bei der nächsten

Steuerprüfung in 10Jahren, sofort und exakt wissen müssen, warum Sie damals

(also dann vor 10Jahren) das so gemacht haben und warum Sie der Meinung waren,

dass das damals richtig war. Beachten Sie dazu bitte unbedingt auch, dass

gegebenenfalls die abzuführende Umsatzsteuer entsprechend anzupassen ist.

Q: Was ist wenn mein Kunde mit Skonto bezahlt?

A: Das Skonto wird mit dem MwSt Satz der Rechnung verbucht. Sie benötigen dafür eine HELIUM V Version >15047.

Q: wie ist mit Gutschriften umzugehen, wenn diese für Lieferungen und Leistungen die mit 19% erstellt wurden umzugehen?

A: Es gilt auch bei Gutschriften, also Rechnungskorrekturen, das Leistungsdatum. D.h. bitte erstellen Sie die Gutschrift mit dem für den MwSt-Satz gültigen Belegdatum. Bitte schreiben Sie unbedingt eine Begründung (siehe oben) und das tatsächliche Gutschriftsdatum in die Gutschrift. Denken Sie daran die Umsatzsteuer entsprechend anzupassen.

Q: Zahlung per Vorauskasse, Bestellung 15.12.2020, Ich weiß jetzt schon, dass ich erst am 5.1.2021 liefern kann.

A: Ich muss die Anzahlungsrechnung am 15.12.2020 nun

mit 19% ausstellen.

Erstellen Sie einen Lieferschein mit Lieferscheindatum

1.1.2021, mit einer Handeingabe definieren Sie den Anzahlungsbetrag, der dann

mit 19% versteuert wird. Nun binden Sie, entgegen jeder unserer anderen

Beschreibungen, diesen Lieferschein in die Anzahlungsrechnung ein. Damit wird er

mit 15.12. aber mit 19% verrechnet.

Versuchen Sie diese Situation zu

vermeiden.

Q: ich muss noch im Juni eine Lieferung machen und kann diese aber erst im August fakturieren?

A: Entscheidend ist hier, ab wann der Kunde über Ihre Lieferung / Leistung

tatsächlich verfügen kann. Dazu gehört auch, dass er z.B. eine Freigabe über

Ihre gelieferte Leistung erteilen muss, bzw. das Gerät erst nach umfangreichen

Prüfungen in sein Eigentum übergeht.

Auch hier gilt das Leistungsdatum.

Gegebenenfalls ändern Sie das Lieferscheindatum in den passenden MwSt-Satz-Zeitraum

und schreiben dazu dass die eigentliche Lieferung schon früher erfolgt ist.

Q: Ich habe im Juni eine Teststellung gemacht und kann diese nun nach Freigabe durch den Kunden im Juli fakturieren. Welcher MwSt Satz ist anzuwenden?

A: Siehe oben. Da der Kunde erst nach Freigabe über die Lieferung/Leistung verfügen kann, ist der für Juli gültige Satz anzuwenden (16%).

Q: Mein Lieferant sendet mir eine Rechnung in der verschiedene Mehrwertsteuerperioden abgerechnet werden?

A: Bei der Ermittlung des Vorsteuerbetrages ist es grundsätzlich so, dass Sie

nur die Vorsteuer anrechnen dürfen, welche gültig auf der Rechnung ausgewiesen

ist. D.h. es ist eine entsprechende Splittbuchung bei der Erfassung der

Eingangsrechnung durchzuführen.

So

wurde in obigem Beispiel eine Eingangsrechnung z.B. mit Eingangsrechnungsdatum

Juli noch mit 19% erfasst. Der exakte Mehrwertsteuerbetrag muss in diesem Falle

manuell errechnet werden, da für den MwSt-Satz-Zeitraum die 19% nicht mehr

ausgewiesen werden.

Wenn zwei unterschiedliche MwSt Sätze auf der

Eingangsrechnung ausgewiesen werden, raten wir die Bezugswerte beider

Nettobeträge anzuführen um so eine eindeutige Zuordnung darzustellen.

Q: Sollte ich eine Dauerfristverlängerung beim deutschen Finanzamt beantragen?

A: Das ist, gerade jetzt für die Umstellungszeit, dringend anzuraten. Gegebenenfalls begründen Sie eine spätere Abgabe Ihrer Umsatzsteuervoranmeldung rechtzeitig bei Ihrem Finanzamt.

Q: Sollte ich eine abgestimmte JahresUVA machen?

A: Dies ist dringend anzuraten.

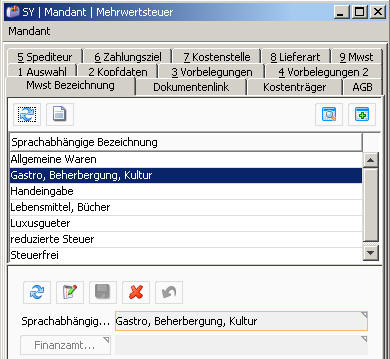

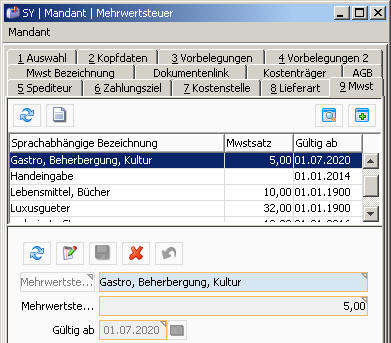

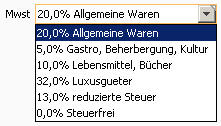

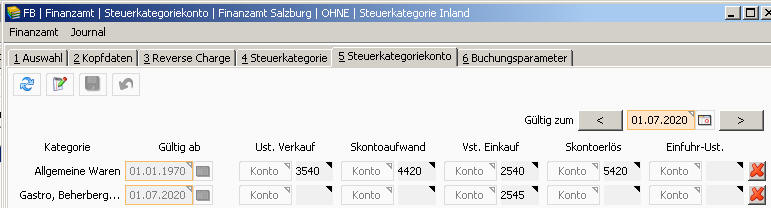

Q: Wie ist die österreichische Mehrwertsteuersenkung für die Bereiche Gastronomie, Beherbergung und Kultur zu definieren?

A: Definieren Sie bitte im System, Mandant, Mwst Bezeichnung eine neue

Mehrwertsteuerart von Gastro, Beherbergung, Kultur.

Definieren Sie anschließend im Reiter Mwst

den dafür ab 1.7.2020 gültigen Steuersatz von 5%.

Damit werden, vor allem für

Eingangsrechnungen ab 1.7. auch die 5% für Gaststätten und ähnliche Betriebe,

die 5% als MwSt Satz mit angeboten

Für

unsere Anwender der integrierten Buchhaltung, denken Sie bitte auch daran die

Definition der Steuerkategorie zu ergänzen.

Definition Mehrwertsteuersätze

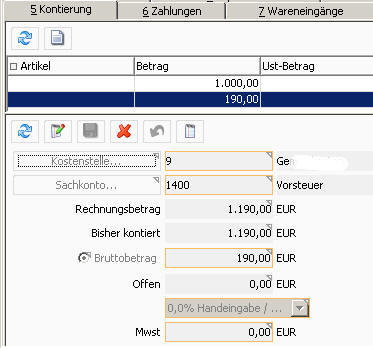

Nach heutigem Wissensstand sollte für Deutschland mit der aktuellen HELIUM V

Version (>15047) wie folgt definiert sein:

Bitte beachten Sie, dass hinter der Handeingabe eine spezielle Definition

steckt. Sollte diese in Ihrer HELIUM V Installation nicht mehr vorhanden sein,

wenden Sie sich bitte vertrauensvoll an Ihren HELIUM V Betreuer

(lp_mwstsatzbez.B_HANDEINGABE=1)

Bitte beachten Sie weiters dass alle HELIUM V

Versionen vor Build 15047 eine besondere Vorgehensweise erfordern. Wir raten

allen Anwendern, einen entsprechenden Updatetermin zu vereinbaren.

Die

besondere Vorgehensweise bedingt vor allem, dass nur die aktuell gültigen MwSt

Sätze definiert sein dürfen. D.h. es dürfen mit Stand 29.6.2020 nur die 19% (und

die 7%) und mit Stand 1.7. und alle alten Lieferungen / Leistungen abgerechnet

noch zusätzlich mit 1.7.2020 die 16 / 5% eingetragen sein.

Es

sollte die Handeingabe für den Mehrwertsteuersatz ebenfalls definiert sein und

damit das passende Vorsteuerkonto (im SKR04 1400). Hier muss dann manuell der

MwSt Betrag mit 0,00 eingegeben werden.

Für die Definition der Steuerkategorie und der Länderarten siehe bitte:

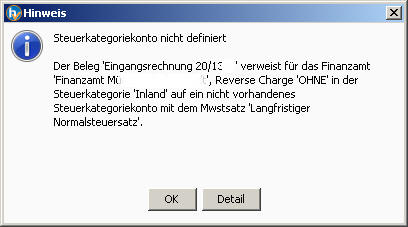

Q: Langfristiger Normalsteuersatz?

A: Wozu denn das ?

Der deutsche Gesetzgeber ist der Meinung, dass Leistungen

die zwar während der Corona Krise verrechnet werden, aber auch in den Zeitraum

danach aus Mehrwertsteuersicht reinreichen, dann eben mit dem Steuersatz der zum

Ende des Zeitraumes gilt zu verrechnen sind. D.h. es wird z.B. unsere

Softwarepflege immer für 12Monate verrechnet, also sind diese, auch wenn sie im

Jul 2020 ausgestellt werden mit 19% zu verrechnen.

Dies ist auf den

Elsterformularen entsprechend anzugeben.

Natürlich hat das zwei Seiten:

a.) Die Erstellung der Ausgangsrechnung

Dafür müssen

b.) Die

Erfassung der Eingangsrechnung

Zusätzliches

Vorsteuerkonto 19% langfristig anlegen mit gültig ab 1.7.2020

Q: Wie ist das im Zusammenhang mit IG Erwerb?

A: Auch hier ist es so, dass Sie beim Erwerb ja die theoretische Umsatzsteuer angeben müssen. Das bedeutet, es lebe der Amtsschimmel, dass für alle IG-Erwerbe im Zeitraum 1.7.-31.12.2020 ein theoretische Umsatzsteuersatz von 16% auszuweisen ist.

Q: Wie ist die Vorsteuer aus fremden Ländern zu buchen?

A: Weil es immer mehr Menschen machen und es ein Finanzstrafvergehen ist.

Ich

darf mir nur dann Vorsteuer vom Finanzamt holen, wenn das ein anderer

Unternehmer dorthin schon abgeführt hat. D.h. wenn z.B. falsche Werte auf den

Belegen stehen, sollte ich den niedrigeren nehmen, wenn ich Vorsteuer von einem

anderen EU-Land (oder EWR oder...) ausgewiesen habe, ist das zwar nett, kann

aber nur im Zuge der Umsatzsteuer Rückerstattung angefordert werden. Hier wird

gerne vom jeweiligen Land massivste Schikane betrieben. Außerdem gibt es

Mindestwerte (50,- € rückzufordernder Betrag) ab denen diese Beträge überhaupt

behandelt werden.

Zu erfassen ist das immer mit steuerfrei und dem

Bruttobetrag, denn es ist reiner Aufwand.

Für Details wenden Sie sich bitte

an Ihren Steuerberater.

Der Versuch einer kompakte Beschreibung wie für die Einrichtung der sich durch

die mitten im laufenden Kalenderjahr überfallsartig beschlossenen

Mehrwertsteueränderungen ergebenden Änderungen. Bitte beachten Sie dazu auch

immer die sich doch stetig ändernden Anweisungen der Finanzbehörden.

Besonders beachtenswert finde ich die Anweisung der deutschen Behörden bzgl.

Subskriptionen und länger dauernden Dienstleistungen. Nicht nachvollziehbar ist

die Ausführung bezüglich Anzahlungsrechnungen für Projekte die voraussichtlich!!

in der zweiten Jahreshälfte 2020 abgeschlossen werden.

Es ist dafür eine HELIUM V Version ab Build 15147 erforderlich

Drucken Sie die UST-Verprobung. Kommen hier Fehlermeldungen müssen diese zuerst bereinigt werden.

Sollten

für die nun neuen unterschiedlichen Steuersätze auch unterschiedliche Konten

verwendet werden?

Ja natürlich und selbstverständlich.

Gerade in

dieser Umstellungsphase hilft Klarheit, Struktur und Transparenz, vor allem

auch um sicher zu sein, dass nach bestem Wissen und Gewissen alles verbucht

ist.

Einspielen der FB_UVAFORMULAR Definition für alle Finanzämter und alle Mandanten

definieren der 16% Erlös- und Skontokonten

definieren der Mwst-Satz-Bezeichnung Langfristiger Normalsteuersatz gültig ab 1.7.2020 und 19%

definieren

der 16% / 5% / 19% Vorsteuerkonten

Hinweis: Definieren Sie bei den

einzelnen Vorsteuerkonten die UVA Art Vorsteuerkonto und die UVA Variante

mit 0% Steuer.

Das Vorsteuersammelkonto darf keiner UVA Art zugeordnet

sein.

definieren der Skontoerlöskonten für 16%, 5%, 19% langfristig

definieren der Steuerkategoriezuordnungen ab 1.7.2020

definieren der Konto-Länderart bzw. Konto-Land-Übersetzungen ab 1.7.2020

definieren der zusätzlichen IG-Erwerbskonten (auch hier muss die Trennung in 16% erfolgen)

zuordnen der UVA Varianten für die jeweiligen Erlös-, Vorsteuer-, IG-Erwerbs-Konten

Drucken

Sie die Saldenliste quer, hier interessiert vor allem die letzte Seite und

dann

die Ust-Verprobung für die jeweiligen Finanzämter und

die UVA

für die jeweiligen Finanzämter.

Prüfen Sie akribisch ob die Daten in sich

schlüssig sind.

Was bedeutet:

Hier werden die

Zeilen deswegen in orange angedruckt, da einerseits Umsätze auf dieser UVA Art

definiert sind, aber andererseits keine UVA Variante definiert ist. D.h. hier

müssen bei allen Konten die Umsätze in diesem Zeitraum haben und die der UVA Art

Bezeichnung z.B. EU Ausland mit UID zugewiesen sind, zumindest die UVA Variante

steuerfrei definiert werden.

D.h. es ist bereits in der Auswahlliste der

Sachkonten ersichtlich, dass

Für das

Konto der UVA Art EU Ausland mit UID keine UVA Variante definiert ist.

Tragen

Sie daher in den Kontokopfdaten

die

passende UVA Variante ein. In diesem Beispiel Steuerfrei.

Somit ändert

sich die Darstellung auf

In gleicher

Weise gehen Sie auch bei den anderen, unvollständig definierten Konten vor.

UVA Art hat keine Entsprechung im UVA Formular bewirkt

dass dies wie oben dargestellt

angedruckt wird. Bitte die UVA Arten bereinigen. D.h. entweder die UVA Art

entfernen oder die Tabelle FB_UVAFormular ergänzen.

Ein weiteres Beispiel

aus der österreichischen UVA:

die

Ursache für die nicht definierte (MwSt-) Variante finden Sie am einfachsten in

dem Sie

- die Sachkonten wählen

-

Konten mit Buchungen im gewählten Geschäftsjahr anhaken (damit kommen nur die

Konten mit Werten in diesem Geschäftsjahr)

- die Sachkonten nach der UVA Art

sortieren

- nun gehen Sie auf die fehlerhafte (orange hinterlegte) UVA Art.

Definieren Sie bei dem Konto bei dem keine Variante definiert ist die

entsprechende Variante der Steuersätze.

Wie bekommt man die leere UVA Zeile weg?

Wird in der UVA, meist bei

IG-Erwerb oder bei Vorsteuer auch eine Zeile ohne Variante und mit einem Umsatz

bzw. Steuer von 0,00 angezeigt, so bedeutet dies, dass es Konten der UVA-Art

(Bezeichnung) gibt, die zwar der UVA-Art zugewiesen sind, in dem UVA Zeitraum

keine Buchungen haben und bei denen die MwSt-Variante nicht definiert ist. D.h.

bitte tragen Sie die jeweils richtige Variante nach.

Im Elster sind eigentlich nur die 19% und die 7% richtig abgebildet. Das

bedeutet, dass die Kennziffer 81 für die 19%igen steuerpflichtigen Umsätze zu

verwenden ist. Hier wird die sich daraus ergebende MwSt automatisch errechnet.

Die steuerpflichtigen Umsätze mit 16% und mit 5% sind in ihrem Nettobetrag unter

Kennziffer 35 und deren gesamte Steuer (also die MwSt für die 16% und für die 5%

gemischt) in der Kennziffer 36.

Ähnlich ist für die IG-Erwerbe vorzugehen.

D.h. die IG-Erwerbe zur Basis 19% sind in der Kennzahl 89 einzugeben (MwSt wird

automatisch errechnet). Die IG-Erwerbe mit den theoretischen 16% und mit den

theoretischen 5% sind in ihrem Nettobetrag unter der Kennziffer 95 und deren

gesamte Steuer unter der Kennziffer 98 anzugeben.

Nachdem das vereinigte Königreich nun endgültig die Europäische Union verlässt sind ab 1.1.2021 folgende Punkte zu beachten:

Anwender ohne integriertem HELIUM V Finanzbuchhaltungsmodul.

Hier muss in

den Ländereinstellung nur das Austrittsdatum mit 31.12.2020 eingetragen

werden. Siehe dazu.

Anwender mit integrierter HELIUM V Finanzbuchhaltung müssen bitte folgendes

beachten:

Da durch den Austritt Großbritannien ab 1.1.2021 wiederum als

Drittland zu betrachten ist, müssen diejenigen Kunden für die dies zutrifft

auch als Drittland definiert werden.

Das bedeutet, dass, da ja für die

bisherigen Buchungen 10(7) Jahre Aufbewahrungspflicht besteht, alle diese

Debitoren neu angelegt werden müssen. Genauer: Wenn diese Kunden bisher

aufgrund ihrer UID Nr (Umsatzsteueridentifikationsnummer des Kunden) als

Innergemeinschaftliche Lieferung / Reverse Charge behandelt wurden.

Wir

empfehlen diese Kunden neu anzulegen, hierbei KEINE UID Nummer mehr

anzugeben und auch neue Debitorenkonten zu vergeben. Damit ist der Vorgang

für alle Transparent.

Um dies in den Konten und Kunden-Auswahllisten

übersichtlich darzustellen, können diese Kunden und die Debitorenkonten auf

versteckt gesetzt werden.

Bitte bedenken Sie in diesem Zusammenhang auch

eventuelle Skontoaufwände, welche, wenn die Ursprungsrechnung noch vor dem

1.1.2021 war, auf die Innergemeinschaftliche Lieferung angerechnet werden

muss, was wiederum für die Anlage eines neuen Kunden spricht.

Bitte beachten Sie in beiden Fällen auch, dass die Zusammenfassende Meldung (ZM)

entsprechend zu berücksichtigen ist. So ergibt sich aus diesem Titel, dass in

jedem Falle (egal ob mit oder ohne integrierter Finanzbuchhaltung) ein neuer

Debitor angelegt werden sollte.

Wir raten auch unbedingt dazu, ev. noch nicht

verrechnete Lieferscheine aus 2020 mit Rechnungsdatum 2020 abzurechnen. Alles

andere würde nur mehr kompliziert werden.

Ab 1.7.2021 ist das OSS (One Stop Shop) Verfahren für Lieferungen an Endkunden

in andere Mitgliedsländer der EU anzuwenden, wenn ihr jährlicher Umsatz über

Internetplattformen 10.000,- € / Jahr überschreitet. Daraus ergibt sich, dass

für Kunden OHNE UID Nummern, also typischen B2C Geschäften, bei der jeweiligen

Rechnungsposition (idealerweise definieren Sie dies bereits ab Angebotsposition

entsprechend) die Mehrwertsteuersatz des Empfängerlandes zu hinterlegen ist.

Laut

https://www.wko.at/service/steuern/Mehrwertsteuersaetze_in_der_EU.html sind

aktuell folgende MwSt Sätze in den verschiedenen EU Ländern definiert:

| Mitgliedstaat | Bezeichnung der USt | Steuersatz normal |

Steuersatz ermäßigt |

|

|---|---|---|---|---|

| Belgien | taxe sur la valeur ajoutée (TVA) oder belasting over de toegevoegde waarde (BTW) | 21 | 12/6 | |

| Bulgarien | Danak varhu dobavenata stoynost (DDS) | 20 | 9 | |

| Dänemark | Meromsætningsafgift (MOMS) | 25 | - | |

| Deutschland | Umsatzsteuer (USt) | 19 | 7 |

|

| Estland | Käibemaks (KM) | 20 | 9 | |

| Finnland | Arvonlisävero (ALV) | 24 | 14/10 | |

| Frankreich | taxe sur la valeur ajoutée (TVA) |

20 |

10/5,5/2,1 |

|

| Griechenland | Foros Prostithemenis Axias (FPA) |

24 |

13/6 |

|

| Griechenland - Lesbos, Chios, Samos, Kos und Leros | Foros Prostithemenis Axias ( FPA) | 17 bis 31.12.2021 |

9/5 bis 31.12.2021 |

|

| Irland | value added tax (VAT) | 23 | 13,5/9/4,8 | |

| Italien | imposta sul valore aggiunto (IVA) |

22 |

10/5/4/0 | |

| Kroatien | porez na dodanu vrijednost (PDV) | 25 | 13/5 | |

| Lettland | Pievienotas vertibas nodoklis (PVN) | 21 | 12/5 | |

| Litauen | Pridétinés vertés mokestis (PVM) | 21 | 9/5 | |

| Luxemburg | taxe sur la valeur ajoutée (TVA) |

17 |

14/8/3 |

|

| Malta | value added tax (VAT) oder taxxa fuq il-valur miújud | 18 | 7/5/0 | |

| Niederlande | Belasting Toegevoegde Waarde (BTW) | 21 | 9 |

|

| Nordirland | value added tax (VAT) | 20 | 5/0 | |

| Österreich | Umsatzsteuer (USt) | 20 |

13/10 5 |

|

| Polen | podatek obrotowy | 23 | 8/5/0 | |

| Portugal - Festland | Imposo sobre o Valor Acrescentado (IVA) | 23 | 13/6 | |

| Portugal - Madeira, Azoren | Imposto sobre o Valor Acrescentado (IVA) |

18 22 |

9/4 12/5 |

|

| Rumänien | Taxa pe valoarea adăugată (TVA) | 19 | 9/5 | |

| Schweden | Mervärdesskatt (moms) | 25 | 12/6 | |

| Slowakei | Dan z pridanej hodnoty (DPH) | 20 | 10 | |

Slowenien |

Zakon o davku na dodano vrednost (DDV) | 22 | 9,5/5 | |

| Spanien | impuesto sobre el valor añadido (IVA) | 21 | 10/4 | |

| Tschechien | dan z pridane hodnoty (DPH) | 21 | 15/10 | |

| Ungarn | Általános forgalmi adó (áfa) | 27 | 18/5 | |

| Zypern | Foros Prostithemenis Axias (FPA) |

19 |

9/5 |

|

Um die MwSt Sätze anzulegen, wechseln Sie bitte in das Modul System, im

unteren Modulreiter Mandant dann auf Ihren jeweiligen Mandanten und dann auf den

Reiter Mwst Bezeichnung. Hier legen Sie alle benötigten MwSt Bezeichnungen an.

Unsere Empfehlung, dies an der Bezeichnung der österreichischen MwSt anzupassen.

So z.B. Allgemeine Waren DE.

Nach der Anlage der Bezeichnung muss zusätzlich

der ab gültige Steuersatz im Reiter Mwst definiert werden.

Um alle

europäischen Sätze in einem Durchlauf anzulegen, wenden Sie sich bitte

vertrauensvoll an Ihren HELIUM V Betreuer.

Wichtig:

Wenn Ihre HELIUMV

Installation so eingestellt ist, dass die Mehrwertsteuer-Definition direkt aus

dem Kunden kommt, so hinterlegen Sie beim jeweiligen ausländischen Kunden die

entsprechenden Mehrwertsteuersätze. (Parameter KUNDEN_POSITIONSKONTIERUNG = 0)

Ist Ihre HELIUM V Installation jedoch so eingestellt, dass diese aus dem Artikel

kommt, weil z.B. Geräte und Lebensmittel verkauft werden, so muss in der

aktuellen Version, dies je Belegposition (Angebot - Rechnung) manuell richtig

eingestellt werden. Für eine Erweiterung wenden Sie sich bitte vertrauensvoll an

Ihren HELIUM V Betreuer. Wir sind gerne für Sie da.

Nachfolgend eine Information der Wirtschaftskammer Oberösterreich vom Oktober

2021, welche unter Umständen die österreichischen Anlagenbauer betreffen kann.

Neue Definitionen von Werk- und Montagelieferungen in

Deutschland und die Folgen.

Aufgrund der Rechtsprechung des deutschen Bundesfinanzhofs

(BFH) wurden der Umsatzsteuer-Anwendungserlass (UStAE) geändert. Es gibt eine

neue Definition einer Werklieferung

mit schwerwiegenden Folgen für österreichische Unternehmer - es kann zu einer

Pflicht zur Umsatzsteuerregistrierung in Deutschland führen.

Man muss

zwischen Werklieferung und Montagelieferung unterscheiden. In beiden Fällen

besteht die Umsatzsteuerpflicht in Deutschland – zum Übergang der Steuerschuld

kommt es allerdings nur bei der Werklieferung. Im Falle der Montagelieferung ist

eine Registrierung zur Umsatzsteuer beim Finanzamt München 2 erforderlich.

Eine Werklieferung liegt vor, wenn „wenn der Werkhersteller für das Werk einen

fremden Gegenstand be- oder verarbeitet und dafür selbstbeschaffte Stoffe

verwendet, die nicht nur Zutaten oder sonstige Nebensachen sind (vgl. BFH-Urteil

vom 22. 8. 2013, V R 37/10, BStBl 2014 II S. 128). Leider fehlt eine Definition,

wann ein fremder Gegenstand als be- und verarbeitet gilt. Dies ist einerseits

der Fall, wenn der fremde Gegenstand im Werk untergeht. Es reicht aber auch eine

feste Verbindung der vom Lieferanten beschafften Gegenstände mit dem fremden

Gegenstand. Ein bloßes Anschrauben reicht nicht, die Verbindung muss so fest

sein, dass der Gegenstand beim Lösen zerstört wird. Die Größe und das Gewicht

alleine reicht nicht, um von einer festen Verbindung zu sprechen.

Als

Werklieferung könntet zum Beispiel der Einbau eines (für eine bestimmte

Produktionsanlage konzipierten) Schaltschrankes in diese Produktionsanlage sein.

Die Lieferung einer Maschine in Einzelteilen, die beim Kunden zusammengebaut

wird ohne dass der Kunde selbst Gegenstände beistellt ist also eine

Montagelieferung, die eine Registrierungspflicht in Deutschland seit 1.7.2021

zur Folge hat.

Das bedeutet in weiterer Folge, dass Sie:

a.) eine

deutsche Steuernummer benötigen, also auch eine DE-UiD Nummer

b.) beginnend

vom Angebot die Montageleistungen mit der deutschen MwSt von 19% ausweisen

müssen

c.) diese Info auch in die Finanzbuchhaltung durchgereicht werden muss

und damit natürlich auch eine deutsche UVA (Elster) abzugeben ist. Beachten Sie,

dass in Deutschland ohne Dauerfristverlängerung dies bis zum 10. des

Folgemonates (also am 10.Februar für den Jänner) zu erfolgen hat. Tipp:

Dauerfristverlängerung beantragen.

WICHTIG:

Bitte beachten Sie, dass im

deutschen Umsatzsteuerrecht immer das Kalenderjahr als Bezugsbasis dient, egal

wie Ihr Geschäftsjahr definiert ist.

Nutzen Sie in dem Zusammenhang auch,

dass Sie nun alle Ihre deutschen Eingangsrechnungen entsprechend ebenfalls

sofort den Vorsteuerabzug geltend machen können.

Ergänzend dazu die Info eines deutschen Steuerberaters:

Montage aus EU nach DE: §3 Abs. 7 UstG: Der Lieferant muss

eine deutsche UID Nummer haben, in Deutschland beim Finanzamt (München)

registriert sein. Die Rechnung muss wie eine deutsche Inlandsrechnung mit 19%

Umsatzsteuer ausgestellt werden und selbstverständlich ist das an das deutsche

Finanzamt mittels Elster zu melden.

Unterscheidung ob Montagelieferung oder innergemeinschaftliche Lieferung:

Unser aktueller (Ende 2021) und absolut unverbindlicher

Wissensstand dazu ist folgender:

Wird eine Maschine geliefert und diese wird

nur angeschlossen, so ist es eine innergemeinschaftliche Lieferung, da sie ohne

eine zerstörende Handlung setzen zu müssen, wieder abgebaut werden kann.

Wird

hingegen die gleiche Maschine geliefert, aber hier z.B. ein Rohr, eine

Verstrebung angeschweißt, so kann die Maschine, ohne diese Verstrebung

durchzusägen nicht mehr abgebaut werden, daher ist es eine Montagelieferung und

ist auf Basis des deutschen Inlandssteuersatzes zu versteuern und die Ust

entsprechend abzuführen.

Wie kann das nun im HELIUM V entsprechend dargestellt werden?

Für HELIUM V Anwender ohne integrierter Finanzbuchhaltung und mit wenigen

deutschen Montagelieferungen ist es vermutlich das einfachste, wenn einfach der

benötigte deutsche Mehrwertsteuersatz angelegt wird, und dieser individuell bei

der jeweiligen Position hinterlegt wird. Üblicherweise wird es für die

Anlagenbauer so sein, dass gegebenenfalls der Kunde bereits auf die

entsprechende Mehrwertsteuersatzbezeichnung gesetzt wird.

Für die HELIUM V

Anwender mit integrierter Finanzbuchhaltung bedeutet diese Forderung des

deutschen Finanzamtes, dass die UVA (Umsatzsteuervoranmeldung) auch für das

deutsche Finanzamt unter der deutschen Steuernummer abzugeben ist. Das bedeutet,

dass ein weiteres Finanzamt anzulegen ist. Das bedeutet auch dass das jeweils

richtige Finanzamt dem jeweiligen Kunden / Lieferanten zugewiesen werden muss.

Haben Sie nun Kunden die Sie einmal mit Montagelieferung beliefern und das

andere Mal mit IG-Lieferung, oder auch Kunden die von Ihren Lieferanten

innerhalb Deutschlands beliefert werden, so sind diese Kunden doppelt anzulegen,

da sie einmal unter den österreichischen Umsatzsteuerregeln fallen und das

andere Mal unter die deutschen Umsatzsteuerregeln fallen.

|

Autor: |