Integrierte Finanzbuchhaltung

Neben

der Möglichkeit des Exportes der Rechnungsdaten steht auch die integrierte

Finanzbuchhaltung in HELIUM V zur Verfügung.

Diese

Modul ist derzeit für Soll-Versteuerer / Bilanzierer bzw. für die Verrechnung

nach vereinbarten Umsätzen gedacht. Bitte beachten

Sie dazu auch die Beschreibung Einnahmen-Ausgaben-Rechner.

Ab der Version 7600 steht auch die direkte Verbuchung für Einnahmen-Ausgaben-Rechner

zur Verfügung.

Für

die Vorgehensweise bei der Aktivierung der integrierten Finanzbuchhaltung siehe.

Q:

Was ist die HELIUM V Finanzbuchhaltung und was ist sie nicht?

A:

Das in HELIUM V integrierte Finanzbuchhaltungsmodul ist für die Erledigung der

Arbeiten der Finanzbuchhaltung während des laufenden Jahres gedacht. Dies geht

von der monatlichen UVA bis hin zur Erfolgsrechnung / BWA / Ergebnisübersicht.

Da

für die Erstellung einer Bilanz immer ein geprüfter Bilanzbuchhalter

verantwortlich ist, sind zwar die Daten aus HELIUM V die Basis für die Bilanz,

die eigentliche Bilanz muss jedoch vom Steuerberater / Treuhänder /

Bilanzbuchhalter Ihres Vertrauens erstellt werden. Siehe

dazu auch Unterlagen für den Steuerberater und auch

Infos zur

Bilanz.

WICHTIGER

HINWEIS:

Die Helium V ERP Systeme GmbH bzw. die HELIUM V

IT-Solutions GmbH ist keine Steuerberatung. Eine für Sie

passende steuerliche Beratung erhalten Sie vom Steuerberater /

Wirtschaftstreuhänder Ihres Vertrauens. Werden von uns / unseren Mitarbeitern

steuerliche Punkte genannt, so stellen diese unsere Meinung zum jeweiligen Thema

dar. Sie sind in keinem Falle eine steuerliche Beratung und keine

steuerberatende Tätigkeit. Für steuerliche Beratung wenden Sie sich bitte an

Ihren Steuerberater.

Wir weisen in diesem Zusammenhang auch darauf hin,

dass wir für die richtige Parametrierung Ihrer Buchhaltung, welche jederzeit von

Ihnen selbst vorgenommen werden kann, keine wie immer geartete Verantwortung,

geschweige denn Haftung

übernehmen.

GDPDU, GoDB siehe bitte.

Für Zusatzinformationen siehe bitte.

Die

richtige Kontendefinition oder auch Konten Hinterlegung

Da

es immer wieder zu Fragen bezüglich der Hinterlegung von Konten im Rahmen der

Umsatzsteuerkonten Zuordnung kommt, hier eine kompakte Zusammenfassung der zu

beachtenden Punkte.

Die

Konten-Zuordnungen gliedern sich in vier Ebenen:

-

Artikel

Der Artikel wird über die Artikelgruppe einem Inlands-Erlös-Konto

zugeordnet.

Achten Sie darauf, dass die Zuordnung nur für Inlandskonten erfolgen darf,

die Ihrem Hauptfinanzamt entsprechen.

-

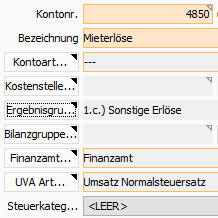

Sachkonto

Im Sachkonto im Fibu-Modul werden bei obigem Inlands-Erlös-Konto im oberen

Modulreiter Konto-Länderart die entsprechenden Unterkonten für die

jeweilige Steuerkategorie und für das jeweilige Finanzamt hinterlegt. Bitte

beachten Sie, dass die Steuerkategorien in den Sachkonten (im Gegensatz zu

den Personenkonten) NUR für die Definition des Verhaltens bei manuellen

Buchungen verwendet wird. Buchungen bei denen Debitoren/Kreditoren beteiligt

sind, werden von der Steuerkategorie dieses Kontos gesteuert.

-

Kunde

/ Debitor

Im Kundenstamm wird unter Konditionen die gewünschte Debitorennummer

eingetragen. Diese findet sich im Fibu-Modul unter Debitorenkonto wieder. In

den Kopfdaten des jeweiligen Debitorenkontos erfolgt die Zuordnung zum

zuständigen Finanzamt und der richtigen Steuerkategorie. Bei der Auswahl

der Steuerkategorie bedenken Sie, dass hier immer vom gewählten Finanzamt

auszugehen ist.

-

Finanzamt

Im Modul Fibu, unterer Modulreiter Finanzamt werden beim jeweiligen

Finanzamt im oberen Modulreiter Steuerkategorie für jede Steuerkategorie

die Abstimmkonten für die mitlaufenden Buchungen der offenen Forderungen /

Verbindlichkeiten festgelegt. Es empfiehlt sich, je Steuerkategorie und

Finanzamt ein eigenes mitlaufendes Konto zu verwenden.

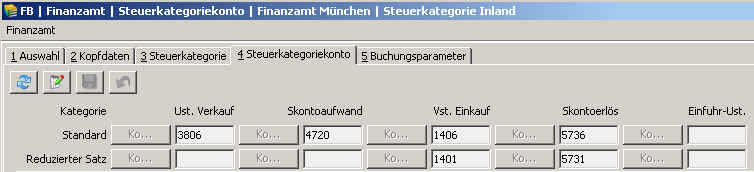

Im oberen Modulreiter Steuerkategoriekonto wird definiert, bei welcher Art

des Geschäftes (Verkauf / Erwerb) und bei welchem MwSt Satz welches

Umsatzsteuerkonto verwendet werden muss. Zugleich werden hier die

Skontoaufwands und Skontoerlöskonten definiert.

Definieren Sie im Finanzamt, Kopfdaten auch das zu verwendende Formular

(Formularnummer) für die Umsatzsteuervoranmeldung.

Leer = Standardformular = Österreich

1 = Formular für die Elstermeldung = Deutschland

(definieren Sie hier auch "Umsatz runden")

2 = Formular für die Meldung in der Schweiz

3 = Formular für die Meldung in Liechtenstein

Wichtig:

Achten Sie darauf, dass die Kurzbezeichnungen der Finanzämter

unterschiedlich sind, sodass sie aus Bedienungssicht leicht unterschieden

werden können.

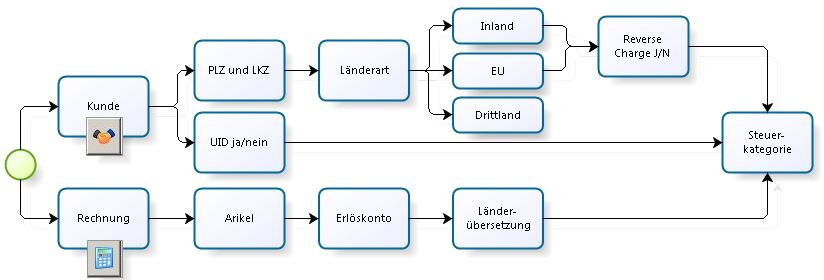

Zusammenhänge

Erlöskonto, Länderart und Steuerkategorie

Der

Kunde definiert über die Adresse (Postleitzahl und Länderkennzeichen) die

Länderart. Je nachdem ob eine UID Nummer eingetragen ist, oder nicht, wird die

Steuerkategorie ermittelt.

Aus

der Rechnung bewirken die Positionen (Artikel) das Erlöskonto, je nach Kunden

und dessen Länderart kann eine Länderübersetzung notwendig sein.

Ergänzend

dazu wirkt die Kennzeichnung Reverse Charge - je nachdem ob das Reverse Charge

Verfahren zur Anwendung kommt, wird die Steuerkategorie verwendet.

Sie

finden die Definitionen hierzu im Modul Finanzbuchhaltung, unterer Reiter

Finanzamt, oberer Reiter Steuerkategorie.

Wählen

Sie hier die Steuerkategorie aus und klicken auf den Reiter

Steuerkategoriekonto.

In

der folgenden Maske hinterlegen Sie durch einen Klick auf Bearbeiten und auf das

jeweilige Kontofeld die Konten.

Bitte

beachten Sie, dass bei Ust. Verkauf nur Konten der Kontoart Ust Konto und bei

Vst. Einkauf nur Konten der Kontoart Vst Konto zugeordnet werden können.

Zu

Ihrer Sicherheit definieren Sie bitte nur die üblichen Fälle und nicht alle möglichen

Kombinationen.

Im

Laufe der Arbeit mit der Integrierten Finanzbuchhaltung von HELIUM V decken Sie

Ihre Geschäftsfälle ab. Sie erhalten eine Fehlermeldung, dass Konten (Erlöskonto

nicht definiert) nicht

definiert sind, falls Definitionen noch nicht vollständig sind. In diesem Fall

prüfen Sie bitte die Eingaben und tragen die Definition nach. Dies dient auch

dazu, Flüchtigkeits- oder Tippfehler zu vermeiden.

Siehe dazu auch.

Oder in anderen Worten: Der Kunde definiert über das Land die Länderart

(Inland, EU mit UID, EU ohne UID, Drittland). Damit wird die Steuerkategorie des

Debitors definiert.

Der Artikel definiert über die Artikelgruppe das

Inlands-Erlöskonto.

Länderart, Reverse-Charge und Finanzamt definieren die

Konto-Länderart-Übersetzung für das jeweilige Inlands-Erlöskonto um zum nun

richtigen Erlöskonto zu kommen.

Wichtig:

Beachten Sie

bitte, dass für Anzahlungsrechnungen nicht die Erlöskonten eventueller Artikel

sondern das Anzahlungskonto "Erhaltene Anzahlungen" (siehe Fibu, Finanzamt,

Buchungsparameter) als Grundlage verwendet wird. Auch hier greift die

Länderartübersetzung.

Für die

Definition der Steuerkategorie mit unterschiedlichen Erlöskonten je

Mehrwertsteuerzeitraum siehe bitte.

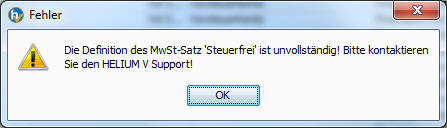

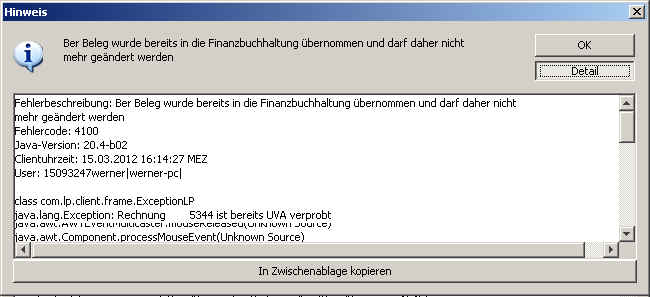

Q: Beim Aufruf der manuellen Buchung erscheint unvollständig

A: Erscheint beim Aufruf der manuellen Buchung die Fehlermeldung: Die Definition

des MwSt-Satz 'Steuerfrei' ist unvollständig, so bedeutet dies, dass die

Definition der MwstSatzBezeichnung

unvollständig ist. Bitten Sie Ihren HELIUM V Support um Ergänzung der Daten

(C_DRUCKNAME).

Bitte beachten Sie, dass für weitere Vorsteuerarten, wie z.B. Vorsteuer

Investitionen auch die Tabelle der UVA-Arten in den Grunddaten ergänzt werden

muss.

Auch dies führt Ihr HELIUM V Betreuer gerne für Sie durch.

Q:

Welche Schritte sind für eine vollständige Definition der Fibu erforderlich?

A:

Da diese Frage immer wieder an uns herangetragen wird, haben wir nachfolgende

Zusammenstellung erstellt.

-

Gehen Sie nach der Beschreibung

integrierte Fibu starten

vor.

-

Beachten Sie die Kontendefinition wie oben

beschreiben.

-

Gehen Sie für die Definition des einzelnen Sachkontos nach der Beschreibung

Definition der Sachkonten vor.

-

Prüfen Sie die

Kontendefinition inkl. Finanzamt und inkl. Steuerkategorien

-

Prüfen Sie die UVA des ersten Monats

Q:

Wie werden Eingangsrechnungen richtig erfasst?

A: Siehe bitte.

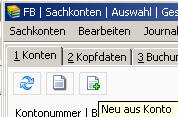

Q:

Können Konten kopiert werden?

A: Ja. Wählen Sie dafür das zu kopierende, sehr ähnliche, Konto aus und klicken

Sie auf

Neu aus Konto.

Damit

wird der Erfassungsdialog wie bei der Neuanlage eines Kontos geöffnet und es

sind alle Daten aus dem vorausgewählten Konto vorbesetzt.

Passen Sie nun die

Kontonummer und die Kontobezeichnung an. Natürlich müssen alle Eigenschaften des

Kontos geprüft werden.

Info: Das Gültig ab Datum wird mit dem aktuellen

Geschäftsjahresbeginn vorbesetzt.

Q:

Wie vorgehen bei der Übernahme bestehender HELIUM V Daten in die

Finanzbuchhaltung?

A:

Dafür sind mehrere Schritte notwendig um eine entsprechende richtige

Einstellung der Daten zu erhalten.

-

Prüfen

Sie die Steuerkategorie auf vollständige Definition.

Hier insbesondere auf die Abstimmkonten der Forderungen und

Verbindlichkeiten.

-

Definieren

Sie die benötigten Steuerkategoriekonten für jeden verwendeten /

vorkommenden MwSt-Steuerkategorie.

D.h. es sind für jeden Mehrwertsteuersatz die zugehörigen Umsatzsteuer-

und Vorsteuerkonten und die Skontoaufwand bzw. Skontoerlöskonten zu

definieren.

Diese Zuordnung bewirkt, dass die Steuern entsprechend der hier definierten

Zuordnung verbucht werden.

-

Definieren

Sie nun die Steuerkategorien aller Debitoren und Kreditoren.

Dazu werden in den Kopfdaten jedes Personenkontos Land, Postleitzahl, Ort,

UID Nr und ev. Reverse Charge angezeigt.

Achten Sie dabei auf die richtige Zuordnung der Steuerkategorie.

-

Definieren

Sie nun Ihre Sachkonten.

Achten Sie hier insbesondere auf eine für Sie und Ihren Buchhalter

eindeutige Bezeichnung des Kontos und definieren Sie die UVA Art. Sollten

die Beschreibenden Texte der auszuwählenden UVA Art für Sie nicht

sprechend sein oder diese unvollständig sein, so wenden Sie sich bitte an

Ihren HELIUM V Betreuer. Er kann diese laut Ihren Angaben, den Angaben Ihres

Steuerberaters entsprechend einstellen.

Hinweis:

Es können auch weitere UVA Arten für Sie konfiguriert werden. Es

müssen dazu auch die Formularvorlagen entsprechend ergänzt werden.

-

Prüfen

Sie nun, dass die Regel der Erlöskontenfindung auf Artikelgruppe steht.

D.h. der Parameter FINANZ_EXPORT_VARIANTE muss auf Artikelgruppen stehen.

-

Wir

raten den Parameter ARTIKELGRUPPE_IST_PFLICHTFELD auf 1 zu stellen, damit

für jeden Artikel auch eine entsprechende Artikelgruppe ausgewählt werden

muss.

-

Prüfen

Sie nun in den Grunddaten des Artikels, dass für alle Artikelgruppen auch

entsprechende Inlandskontierungen angegeben sind.

-

Prüfen

Sie für die Konten der Artikelgruppen die Länderartübersetzungen /

Steuerkategoriezuweisungen.

Damit wird ganz wesentlich die Buchung auf das richtige Erlöskonto

gesteuert in Abhängigkeit des Landes/Steuerkategorie des Kunden.

-

Erfassen

Sie nun eine Ausgangsrechnung und drucken Sie diese aus.

Wechseln Sie in das zugehörige Warenerlöskonto und prüfen Sie ob die

Buchung dort mit allen Steuersätzen angekommen ist.

Ist diese Buchung aus Sicht der Finanzbuchhaltung richtig, auf den richtigen

Konten.

-

Buchen

Sie nun eine Zahlung mit Skontoaufwand.

Wird die Zahlung entsprechend auf der Bank eingetragen und der Skontoaufwand

verbucht.

Gegebenenfalls löschen Sie die Bankbuchung wieder.

-

Erfassen

Sie nun eine Eingangsrechnung,

prüfen Sie ob auch hier die Buchungen inkl. den Steuerbeträgen

entsprechend richtig verbucht werden und

Buchen Sie eine Zahlung der Eingangsrechnung mit Skonto.

Hinweis: Alternativ zu den Punkten 9 bis 11 können Sie auch die Einzelbelegübernahme

verwenden.

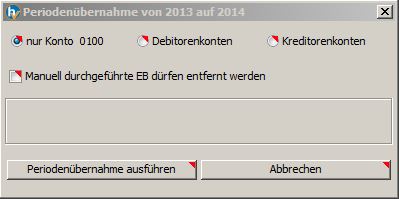

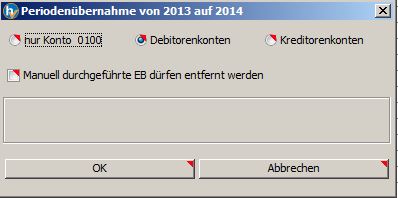

-

Konnten

alle obige Punkte erfolgreich durchgeführt werden, so kann als nächstes

die Periodenweise Übernahme der bestehenden Daten direkt in die Fibu

durchgeführt werden. Siehe dazu.

-

Drucken

Sie nun eine Saldenliste aus. Stimmt diese mit den Ausdrucken Ihres

Steuerberaters überein?

Gegebenenfalls müssen noch Eröffnungsbuchungen durchgeführt werden.

-

Drucken

Sie eine UVA für die oben übernommenen Daten aus.

Stimmen die angegebenen Steuerbeträge, wenn

nicht siehe.

Stimmt diese mit den Daten Ihres Steuerberaters überein?

Q:

Steuerkategorien und mehrere Finanzämter auf einem Mandanten

A:

In dieser Konstellation sind einige Dinge zu beachten.

Ziel

der Verwendung von mehreren Finanzämtern ist, dass die Mehrwertsteuerthematik,

vor allem die einfache Verrechnung der Vorsteuer mit der Umsatzsteuer bei einem

ausländischen Finanzamt erfolgen kann.

Dafür

benötigen Sie eine Steuernummer beim ausländischen Finanzamt und ein weiteres

freigeschaltetes Finanzamt in Ihrer HELIUM V Installation.

Derzeit

ist es in Europa noch üblich, dass jedes Land seinen eigenen Mehrwertsteuersatz

hat.

Wenn

Sie nun Lieferungen und Leistungen umsatzsteuerlich gesehen in einem anderen

Land abwickeln, bedeutet dies, dass Sie dafür im jeweiligen Mandanten die

Mehrwertsteuersätze nicht nur Ihres Inlandes / Ihres Firmensitzes, sondern eben

auch jenes Landes mit abbilden müssen für das Sie eine Umsatzsteuernummer

haben.

Ein

Beispiel:

Firmensitz

Österreich, Umsatzsteuernummer in Deutschland (Finanzamt Bonn)

Wenn

Sie nur Waren des Normalsteuersatzes in Deutschland verkaufen, so muss auch der

deutsche Mehrwertsteuersatz von 19% definiert werden. Dafür definieren Sie

unter System, Mandant, Mwst Bezeichnung eine zusätzliche Mehrwertsteuer z.B.

mit der Bezeichnung dt. MwSt 19%. Zusätzlich definieren Sie unter MwSt den

Steuersatz für diese Bezeichnung mit 19% und gültig ab 1.1.2007.

Nun

definieren Sie unter Finanzamt die jeweils gültigen Konten für die jeweilige

Steuerkategorie.

Hier

ist wichtig nur für diejenigen Steuerkategorien Umsatzsteuerkonten zu

hinterlegen, bei denen Sie auch tatsächlich Umsätze erwarten. So würde in

unserem Beispiel nur die Steuerkategorie Inland und unter Steuerkategoriekonto

nur die Mehrwertsteuerkategorie dt. MwSt 19% definiert werden. Das bringt für

Sie die Sicherheit, dass bei falschen Definitionen der Steuerkategorie -

Finanzamts Kombination in Kreditoren- bzw. Debitorenkonten von HELIUM V erkannt

wird, dass diese Buchung nicht definiert ist und daher die Buchung mit einer

entsprechenden Fehlermeldung abgebrochen wird.

Beachten

Sie bitte insbesondere bei der Definition von ausländischen / zusätzlichen

Finanzämtern, dass die Steuerkategorien sich immer auf das Land des gewählten

Finanzamtes beziehen. So ist zu obigem Beispiel die Steuerkategorie Inland für

das Finanzamt Bonn für innerdeutsche Lieferungen zu definieren.

Denken

Sie daran, die Abstimmkonten, auch Mitlaufende-Konten genannt, für jede

benötigte Steuerkategorie zu definieren.

Q:

Ich erhalten die Fehlermeldung Sachkonto für Kostenstelle .... nicht definiert?

A:

Erhalten Sie bei Druck einer Rechnung nachfolgende Meldung,

java.lang.Exception: Sachkonto fuer Kostenstelle i_id11,10 Kostenstelle 10 ist nicht definiert

so ist für den jeweiligen Artikel kein Erlöskonto hinterlegt. Bitte definieren Sie

den Artikel vollständig und drucken Sie dann die Rechnung erneut. Beachten Sie dazu auch den Parameter FIBU_EXPORT_VARIANTE

Q:

Die Fibu bucht ausschließlich in Mandantenwährung.

Eventuelle Fremdwährungen werden vor der Übergabe an die Fibu entsprechend den Kursen umgerechnet.

Das hat natürlich den Vorteil, dass Kurs-Fehler sofort auffallen. Auch die Bank wird nur in

Mandantenwährung gebucht, auch wenn Sie eventuell ein Fremdwährungskonto haben.

Hinweis:

Sind

in der Bankbuchung Fremdwährungsbeträge enthalten, so wird zu Ihrer

Information der Fremdwährungsbetrag angezeigt. Dieser wird aus der Buchung

über den bei der Zahlungsbuchung hinterlegten Fremdwährungskurs errechnet.

Siehe

dazu bitte auch Bankkonten in

Fremdwährung.

Q:

Wie wird eine falsch gebuchte Ausgangsrechnung, weil Konten/Artikelgruppen falsch

eingestellt waren wieder korrigiert?

1.) Die Kontenzuordnung richtig stellen

2a.) die RE in den Status angelegt bringen, durch ändern und dann erneut drucken.

Über die interne Verknüpfung wird sichergestellt, dass alle alten Buchungen auf die

Rechnung zurückgenommen (storniert) werden und dann beim Drucken entsprechend der neuen Definitionen

wieder in die Buchhaltung übernommen werden.

2b.)

Alternativ und gerade bei bereits bezahlten Rechnungen verwenden Sie bitte Einzelbelegübernahme.

Q:

Wann erfolgt die Verbuchung?

A:

Beim Aktivieren der Rechnung, also beim ersten Druck.

Wird die Rechnung geändert, werden die Buchungen wieder zurückgenommen (storniert) und beim

erneuten Druck wieder in die Fibu gestellt.

Q:

Kann eine einzelne Rechnung nachträglich in die Fibu übernommen werden?

A:

Ja. Sie haben in allen Belegmodulen (RE, GS, ER, ZK) auch den Menüpunkt

Bearbeiten, Belegübernahme. Durch Klick darauf wird der ausgewählte Beleg aus

der Buchhaltung storniert und neu übernommen. Die Stornobuchungen werden

normalerweise nicht angezeigt, aber auf jeden Falle protokolliert.

Auch bei der Einzelbelegübernahme werden etwaige Zahlungsbuchungen in die Fibu

mit übernommen.

Q:

Mitlaufende Buchungen

A:

Die offenen Forderungen und Verbindlichkeiten werden durch so genannte mitlaufende

Buchungen realisiert. Damit finden sind in den Forderungen- und Verbindlichkeiten-Konten,

auch Abstimmkonten genannt, immer den aktuellen Stand, wodurch Ihre Saldenliste aus dieser Sicht immer aktuell ist.

Q: kann auf mitlaufende Konten gebucht werden?

A: nein, auch wenn diese aus reiner Buchhaltungssicht nicht falsch wäre, ist es

aus Gründen der Übersichtlichkeit strickt abzulehnen.

Wenn eine Buchung auf

ein mitlaufendes Konto durchgeführt werden sollte, so erhalten Sie die Meldung:

Warum ist das

so?

a.) Buchungen gegen Debitoren-/Kreditorenkonten bewirken automatisch,

dass auch (von den Nebenbüchern aus) auch auf das mitlaufende Konto, je nach

Steuerkategorie gebucht wird.

b.) Würden Sie, z.B. zum Jahreswechsel einen

(großen) Posten als uneinbringlich einfach gegen das mitlaufende Konto

ausbuchen, so haben Sie absolut keinen Überblick mehr, was denn nun tatsächlich

ausgebucht wurde. Lassen Sie sich von niemandem dazu überreden, dass dies

schneller ginge. Wenn auch nur ein Cent/Rappen falsch ist, suchen Sie den Fehler

stundenlang und wir sind alle nur Menschen.

Siehe dazu auch.

Q:

Warum gibt es im Reiter Buchungen keinen Neu-Knopf?

Da hinter der Buchung viel mehr steckt und sehr oft auch verschiedene

Buchungsschablonen verwendet werden, verwenden Sie bitte den Menüpunkt Bearbeiten,

Manuelle Buchung, bzw. den Menüpunkt Bearbeiten, Splittbuchung.

Q:

Fehlermeldung: id to load is required for loading

A:

Tritt diese Meldung auf, so ist die Steuerkategorie beim Kunden/Lieferanten im Debitorenkonto DEBITORENKONTO !!!! respektive Kreditorenkonto (noch) nicht gesetzt.

Dieses bitte im entsprechenden Personenkonto setzen.

Weitere

möglich Fehlerursache, die manchmal bei übernommenen Daten auftritt:

Prüfen

Sie ob die Rechnungen (ER/AR) und die beteiligten Lieferscheine alle einem Land

zugeordnet sind. Da der Lieferschein das steuerliche Lieferland definiert kann

ohne Land keine Länderartübersetzung durchgeführt werden. Daher die

Fehlermeldung.

Verhalten der Fibu:

-

Beim Anlegen der Sachkonten bleibt immer das zuletzt gewählte Finanzamt vorbesetzt.

-

Gültig ab des Kontos wird mit dem Startdatum des Geschäftsjahres vorbesetzt.

Z.B. ab 1.1.2011

-

Beim Anlegen der Kunden / Lieferanten wird das Standard Finanzamt eingetragen. Dies kann im System, Mandant, Vorbelegungen2 definiert werden.

-

Vorschlagswert der Steuerkategorie des Debitors/Kreditors: Dieses wird anhand des Landes (Länderart) vorbesetzt.

Q:

Was ist zu tun, wenn der Saldo der Saldenliste nicht 0,00 wird?

A:

Wenn der Saldo der Saldenliste nicht 0,00 ist, so bitte als erstes die Forderungen

/ Verbindlichkeiten Sammelkonten Zuordnung der Steuerkategorie prüfen, also der

Definition der Abstimmkonten.

Q:

Warum wird der Skontoaufwand negativ im Haben verbucht und nicht positiv im

Soll?

A:

Da es für den ermittelten Umsatz wesentlich ist, dass der tatsächlich erzielte

Betrag richtig dargestellt wird, haben wir uns dazu entschlossen, den

Skontoaufwand mit negativem Vorzeichen ins Haben zu buchen. Wir sind der festen

Überzeugung, dass die betriebswirtschaftliche Betrachtung hier Vorrang vor

eventuellen Buchhaltungs-Allgemein-Regeln hat.

Q:

Wie mit bereits vorhandenen Belegen starten?

Q: Belegübernahme einer ganzen

Periode?

A:

Gerade für die Phase der Einführung der in HELIUM V integrierten

Finanzbuchhaltung kommt es immer zu der Forderung, dass alle Belege, die noch

nicht in der FiBu sind automatisch übernommen werden sollten. Dafür haben wir

die Funktion Belegübernahme geschaffen. Sie finden Sie unter Sachkonten,

bearbeiten Belegübernahme.

Mit

dieser Funktion werden pro Buchungsperiode alle noch nicht in der Buchhaltung

befindlichen Belege übernommen. Zusätzlich werden auch die Zahlungen der

Periode übernommen.

Bitte

beachten Sie, dass nur Belege übernommen werden, die weder im Status storniert

noch im Status angelegt sind.

Bei

dieser Übernahme werden nur die Buchungen übernommen, die noch nicht in der

Fibu enthalten sind. Sollten, z.B. wegen massiven Kurskorrekturen alle Belege

der Periode noch einmal neu übernommen werden müssen, so haken Sie bitte

"Alle neu übernehmen" an.

Da

gerade beim Start einer neuen Buchhaltung doch einiges an Definitionsfehleren

enthalten sein können, werden diese detailliert aufgeführt. Bitte beseitigen

Sie diese Fehler und gehen Sie die Daten konsequent von Monat zu Monat, von

Periode zu Periode durch.

Sie

können vom Fehlerfenster mit dem GoTo Button direkt auf den jeweiligen Beleg

springen. In obigem Fall auf die Eingangsrechnung.

Beseitigen

Sie die Fehler und versuchen Sie dann erneut die Übernahme für den

gewünschten Zeitraum durchzuführen.

Q:

Was sind Belege ?

A:

Hiermit ist die Gesamtheit der (Ausgangs-) Rechnungen, Ausgangsgutschriften

(Wert oder Mengengutschrift), Eingangsrechnungen, Eingangsgutschriften und auch

der Zusatzkosten gemeint.

Q:

Wieso sprechen wir in der Buchhaltung von Periode und nicht von Monaten ?

A:

Da es in der Buchhaltung auch ein abweichendes Geschäftsjahr / Wirtschaftsjahr

gibt, und somit z.B. beim Geschäftsjahresbeginn von 1.5. das erste

Geschäftsmonat der Mai ist, also das 5.Monat aber die erste Periode wird hier

grundsätzlich von Perioden ausgegangen.

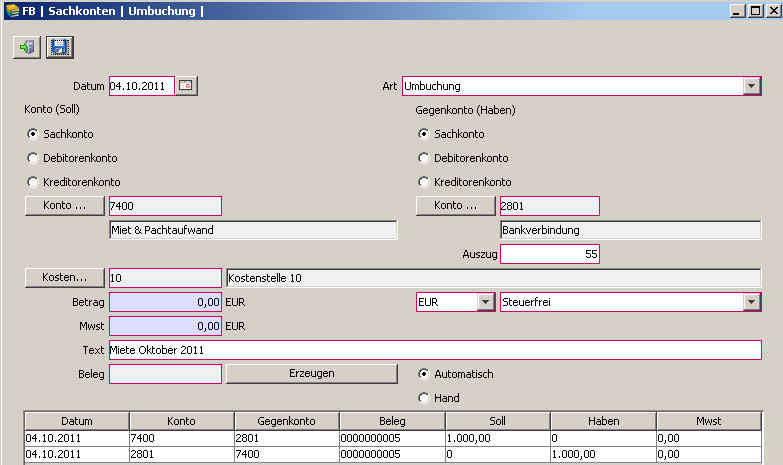

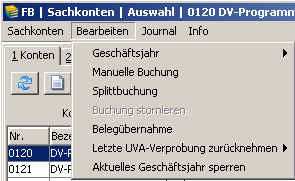

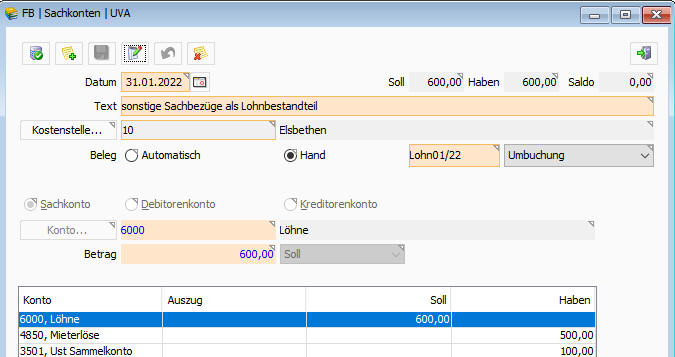

Q:

Manuelle Buchungen

A:

Bei Sachkonten, Debitoren-, Kreditorenkonten finden Sie im Menüpunkt Bearbeiten

auch Manuelle Buchung.

Damit

können einfache Buchungen zwischen zwei Konten durchgeführt werden.

Diese

Funktion ist so programmiert, dass Sie solange im Erfassungsdialog

bleiben, bis Sie alle Buchungen durchgeführt habe.

D.h.

nach der ersten Buchung sind alle Felder soweit vorbesetzt, dass nur mehr das

sich ändernde Konto und der neue Betrag eingetragen werden müssen.

Eine

Buchung wird durch Klick auf  Speichern abgeschlossen. Zur leichteren Übersicht werden die bisher

durchgeführten Buchungen im unteren Bereich der Erfassungsmaske angezeigt.

Speichern abgeschlossen. Zur leichteren Übersicht werden die bisher

durchgeführten Buchungen im unteren Bereich der Erfassungsmaske angezeigt.

Mit

den Klick auf  verlassen Sie die

Manuellen Buchungen.

verlassen Sie die

Manuellen Buchungen.

Die

Default Kostenstelle für die Finanzbuchhaltung kann unter System/Mandant/Vorbelegungen 2

definiert werden.

Hinweis:

Bankbuchungen

auf Eingangs- / Ausgangsrechnungen müssen derzeit direkt unter Zahlungen bei

der jeweiligen Rechnung durchgeführt werden. Oder Sie nutzen dafür den

SEPA XML Import.

Ändern

einer manuellen Buchung bzw. einer Splittbuchung

In

den Konten kann eine erfolgte manuelle Buchung bzw. eine manuelle Splittbuchung

auch wieder geändert werden. Stellen Sie dazu den Cursor auf die Buchungszeile

und klicken Sie auf ändern  .

.

Bei

einer manuellen Buchung wird nun die Buchungserfassungsmaske mit den Daten der

Buchung vorbesetzt und Sie können die Daten entsprechend ändern. Beim

Speichern wird automatisch die vorhergehende Buchung storniert inkl. der dafür

erforderlichen Gegenbuchung und die neuen Daten als neuer Buchungssatz

eingetragen.

Bei

einer Splittbuchung wird die Liste der Buchungen mit den Daten vorbesetzt. Hier

löschen Sie die zu ändernde Buchung aus der Liste der Buchungen heraus und

tragen die neue(n) Buchungszeile(n) ein.

Beim

Speichern wird ebenfalls die vorhergehende Buchung automatisch storniert und die

neuen Splittbuchungsdaten eingebucht.

Bedeutung der Buchungsarten

Bei der manuellen Buchung kann auch die Buchungsart festgelegt werden.

Insbesondere die Buchungsart Eröffnung hat die Auswirkung, dass in den

Kontoblättern die Salden der Eröffnungsbuchungen extra ausgewiesen werden. Alle

anderen Buchungsarten haben informativen Charakter. D.h. sie werden gerne für

Sortierungen oder ähnlichem genutzt.

Beachten Sie bitte, dass die EB Anzeigen

in den Kontoblättern derzeit NUR auf der Buchungsart aufbauen. Auch die EB

Spalte der Saldenliste wird anhand der Buchungsart ermittelt.

Automatische

Buchung der Ust/Vst bei der manuellen Buchung

Eine

automatische Buchung der Steuerbuchung ist möglich, wenn folgende

Voraussetzungen erfüllt sind:

Auf

dem beteiligten Sachkonto ist eine Steuerkategorie hinterlegt.

Sie

finden in den Kopfdaten des Sachkontos die Möglichkeit die passende

Steuerkategorie auszuwählen und daraufhin auch die Definition, ob Umsatz- oder

Vorsteuer.

Bei

der manuellen Buchung darf nur eines der beteiligten Konten eine Steuerkategorie

hinterlegt haben.

Es muss ein Bankkonto bzw. ein Sachkonto beteiligt sein.

Wenn

kein Konto eine Steuerkategorie hinterlegt hat, oder beide eine Steuerkategorie

hinterlegt haben, so wird die Buchung steuerfrei durchgeführt.

Beispiel Bank an

Versicherung:

Inland Betrag: 120,-

100,- auf Versicherungsaufwand

20,- auf VST

-120,- von Bank

Bitte beachten Sie, dass die Definition der

Steuerkategorie in den Sachkonten nur

für diese manuelle Buchung zur Ermittlung des Ust-Kontos von Bedeutung ist.

Q:

Der Ändernknopf ist grau. Die Buchung kann nicht geändert werden, warum ?

A:

Darf eine Buchung nicht geändert werden, so wird der Ändern-Knopf in grau

dargestellt. Gründe warum eine Buchung nicht geändert werden kann sind:

-

Das Geschäftsjahr ist gesperrt.

-

Die Buchung wurde in der UVA Verprobung berücksichtigt

siehe.

-

Die Buchung wurde aus den Bewegungsdaten automatisch erstellt. Ändern Sie die

Datenquelle, also die Bewegungsdaten.

Buchung

in anderer Währung:

Die

Auswahl eine anderen Währung, dient rein als Rechenhilfsmittel. D.h. wurde für

die Buchung eine andere Währung als Ihre Mandantenwährung ausgewählt, so

erfolgt die Erfassung in der gewählten Währung. Die Buchung erfolgt in jedem

Fall in Mandantenwährung. Die Umrechnung erfolgt zum Kurs des Buchungstages.

Hinweis:

Wird für den Ausdruck des Kontoblattes eine andere Währung als die

Mandantenwährung ausgewählt, so wird beim Ausdruck anhand des jeweils

hinterlegten Kurses rückgerechnet. Wurde vom Buchungszeitpunkt zum

Druckzeitpunkt der Kurs zum Buchungsdatum verändert, so wird es zu Differenzen

kommen. Die integrierte Buchhaltung bucht immer nur in Ihrer Mandantenwährung.

Abweichendes

Umsatzsteuerland

Bitte beachten Sie auch, dass

mit der integrierten Finanzbuchhaltung der Begriff abweichendes Umsatzsteuerland in den Kunden/Lieferanten Konditionen durch die Definition des Finanzamtes direkt im Konto ersetzt wird.

Daher wird in den Konditionen nur mehr das Finanzamt des Kontos angezeigt. Eine Änderung darf nur mehr im

jeweiligen Personenkonto vorgenommen werden und auch da nur, wenn es noch keine Buchungen auf diesem Konto gibt.

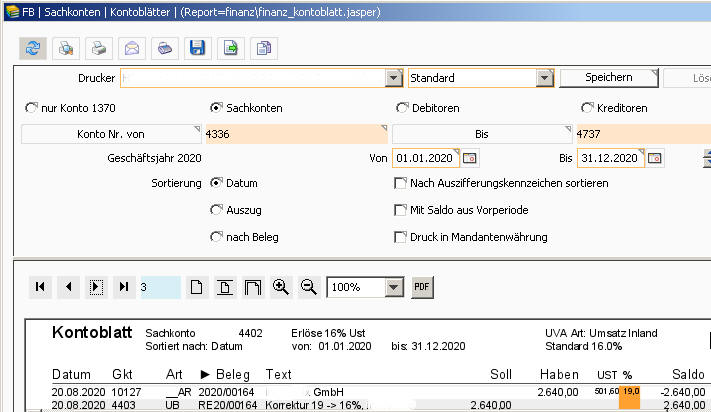

Belegübernahme

Um

gerade für den Start mit der HELIUM V Buchhaltung eine rasche Möglichkeit zu

schaffen, die Belege des aktuellen Geschäftsjahres zu übernehmen, haben wir

die Möglichkeit geschaffen, diese Periode = Monatsweise in die

Finanzbuchhaltung zu übernehmen.

Sie

finden diese Funktion unter Sachkonten, Bearbeiten, Belegübernahme.

Wählen

Sie nun das gewünschte Monat des aktivierten Geschäftsjahres aus.

Bitte

beachten Sie auch, dass die UVA, eine gültige Saldenliste nur dann ausgedruckt

werden darf, wenn die Belegübernahme für die Periode erfolgreich durchgeführt

werden konnte.

Bei

der Belegübernahme kann es zu einer Reihe von Fehlermeldungen kommen, die alle

daher rühren, dass die Voraussetzungen für die Buchungen nicht vollständig

erfüllt sind.

In

diesen Fehlermeldungen ist unter Detail auch immer der auslösende Beleg

angeführt und soweit möglich auch der Buchungsvorgang, der nicht durchgeführt

werden konnte.

Hier

finden Sie unter Zusatzinformation: RE 11/0012345, Firma xyz, LKZ-PLZ Ort

Und

dann weiter unten ..... Debitorenkonto für Kunde xyz ist nicht definiert.

Bitte

handeln Sie entsprechend.

Siehe

dazu bitte auch oben, Einzelbelegübernahme.

Fehlermeldungen

die bei der Buchung auftreten können:

Wenn

bei der Übernahme von Belegen (Rechnungen, Eingangsrechnungen, Gutschriften,

Zahlungen, Skonti) Fehlermeldungen auftreten, so klicken Sie bitte ins Detail.

Hier finden Sie nach dem allgemeinen Fehlerdialog immer weitere Details die auf

die Rechnung ev. den Lieferschein und ev. auch auf den Artikel hinweisen. Einige

Zeilen darunter finden Sie dann ev. noch weitere Hinweise, z.B. Keine

Artikelgruppe definiert.

-

Fehlerbeschreibung:

Es ist ein schwerwiegender Fehler aufgetreten, wichtige Daten sind geloggt.

Das Modul wird jetzt automatisch beendet, bitte wenden Sie sich an Ihren

Administrator.

Nach Abklärung mit Ihrem Administrator senden Sie gegebenenfalls die unter

Detail angeführten Informationen mit einer kurzen Beschreibung zum

Auftreten des Fehlers an: support@heliumv.com

Fehlercode:4823 Java-Version:20.2-b01 Clientuhrzeit:27.10.201117:42:21MESZ

User:2461LPAdmin|ZINN|

Zusatzinformation:

Rechnung: 11/0000176

Lieferschein: 11/0000211

Artikel: 45001

class com.lp.client.frame.ExceptionLP

java.lang.Exception: Keine Artikelgruppe für Artikel definiert:45001

-

java.lang.Exception: Beleg: 11/0000005, Art: Rechnung , kein Konto definiert in Buchungszeile 3 (null, null, null, 393, 524.71, HABEN , 0.00, null, null, null, null)

iId, buchungIId, kontoIId, kontoIIdGegenkonto, nBetrag, buchungdetailartCNr, nUst, tAnlegen, personalIIdAnlegen, tAendern;

Tritt auf, wenn die Steuerkonten nicht ordentlich definiert sind.

Prüfen Sie daher folgende Einstellungen:

-

Parameter

FINANZ_EXPORT_VARIANTE muss auf Artikelgruppen stehen

-

Parameter

FINANZ_EXPORT_ARTIKELGRUPPEN_DEFAULT_KONTO_AR ist richtig definiert

-

Finanzamt,

Steuerkategorie die entsprechende z.B. Inland ist definiert

-

Debitoren

/ Kreditoren Konto ist vollständig definiert

-

Sachkonto

ist vollständig definiert

-

Das

/ die beteiligten Ust/Vst Konten, definiert über die Steuerkategorie,

sind vollständig definiert

-

Das

Skontoaufwand / -erlöskonto, definiert über die Steuerkategorien, sind

vollständig definiert

-

Beim

Anlegen einer Debitoren-/Kreditorennummer kommt eine Fehlermeldung

class com.lp.client.frame.ExceptionLP

null

com.lp.client.frame.delegate.Delegate.handleThrowable(Delegate.java:181)

com.lp.client.frame.delegate.KundeDelegate.createDebitorenkontoNummerZuKundenAutomatisch(KundeDelegate.java:486)

Was ist zu tun:

Definieren Sie bitte unter System, Mandant, Vorbelegungen2 das Standard

Finanzamt für diesen Mandanten. Wenn hier kein Finanzamt zur Auswahl steht,

so definieren Sie dieses bitte im Modul Finanzbuchhaltung, unterer

Modulreiter Finanzamt.

Sollten Sie das Modul Finanzbuchhaltung nicht besitzen, so wenden Sie sich

bitte an Ihren HELIUM V Betreuer, damit er für Sie ein Finanzamt

einrichtet.

-

Kein Abstimmkonto definiert für Steuerkategorie: Ausland FinanzamtIId: 15

Dies bedeutet, dass für die angegebene Rechnung in den

Steuerkategorie-Definitionen keine Definition für die mitlaufenden Konten

angegeben ist. Tragen Sie dies für die Steuerkategorie des Finanzamtes

nach.

-

2012-04-16 10:41:43:050 [ 0] ERROR error(LpLogger:73) - Code=-1 javax.ejb.EJBTransactionRolledbackException: id to load is required for loading

com.lp.util.EJBExceptionLP: javax.ejb.EJBTransactionRolledbackException: id to load is required for loading

at com.lp.server.rechnung.ejbfac.RechnungFacBean.createZahlung(RechnungFacBean.java:2064)

Diese Meldung tritt auf, wenn versucht wird eine Zahlungsbuchung zu machen

und die zugrunde liegende Rechnung ist noch nicht in der Fibu verbucht und

kann auch, aus verschiedenen Gründen, nicht in die Fibu übernommen werden.

Bestätigen Sie die Meldung und versuchen Sie die Rechnung mit Bearbeiten,

Belegübernahme zu übernehmen. Es wird ein Fehler auftreten. Beseitigen Sie

diesen und setzen Sie dann mit der Belegübernahme und der nachfolgenden

Zahlung fort.

-

class com.lp.client.frame.ExceptionLP

id to load is required for loading

com.lp.client.frame.delegate.Delegate.handleThrowable(Delegate.java:181)

com.lp.client.frame.delegate.RechnungDelegate.verbucheRechnungNeu(RechnungDelegate.java:1288)

Bedeutet, es ist vermutlich keine Artikelgruppe definiert. Definieren Sie die Artikelgruppe als Pflichtfeld.

Prüfen Sie zusätzlich den Parameter FINANZ_EXPORT_ARTIKELGRUPPE_DEFAULT_KONTO_AR.

Dieser muss auf ein gültiges Erlöskonto zeigen.

-

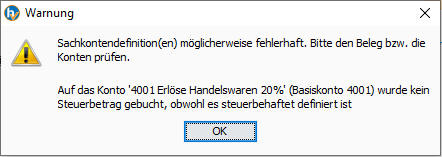

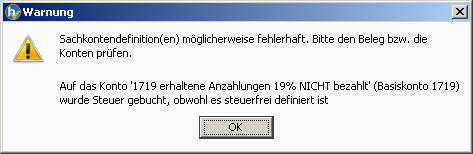

Bei der Buchung, also dem Drucken/Aktivieren einer (Ausgangs-)Rechnung

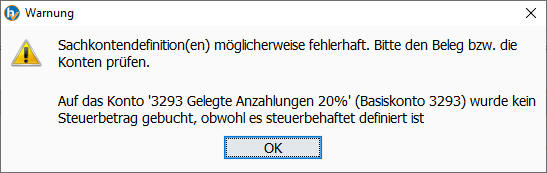

erscheint: Steuerfreie Buchung auf ein steuerbehaftetes Konto

Dies bedeutet, dass

eine Erlösbuchung ohne Umsatzsteuer auf ein Konto erfolgt, welches als mit

Umsatzsteuer definiert ist.

Dies bedeutet in weiterer Folge, dass sehr

wahrscheinlich Ihre UVA nicht stimmen wird. In diesem Falle würden Sie zu

viel Umsatzsteuer an Ihr Finanzamt abführen.

Bitte prüfen Sie die

Buchung und korrigieren Sie die Definition der Konten, z.B.

Länderartübersetzungen oder für einen extrem seltenen Ausnahmefall, lösen

Sie diese Buchung mit einer manuellen Gegenbuchung auf.

Hinweis:

Für

mehrere Finanzämter empfiehlt es sich, die unterschiedlichen

Mehrwertsteuersätze getrennt anzulegen und einzutragen.

Oft

haben Sie hier auch die Situation dass ein und der selbe Rechnungsempfänger zum

Teil Lieferungen im echten Inland des Haupt-Finanzamtes hat und zum Teil

Lieferungen als Inlandslieferung im Auslands-Finanzamt erfolgen. Hier erreichen

Sie eine deutliche Buchungssicherheit, wenn die Mehrwertsteuersätze exakt und

getrennt abgebildet werden.

Hinweis:

Gerade

bei grenzüberschreitenden Geschäften kommt es immer wieder zu gemischten

steuerlichen Vorfällen. Beachten Sie bitte, dass die Umsatzsteuerpflicht von

der Lieferadresse definiert wird. Aus diesem Grunde kann es erforderlich sein,

dass mancher Debitor / Kreditor mit unterschiedlichen Steuerkategorien definiert

werden muss, also zwei Mal angelegt werden muss mit unterschiedlichen

Kontonummern und unterschiedlichen Steuerkategorien. Bei mehreren Finanzämtern

kann es vorkommen, dass auch die Finanzämter mit für die Definition der

richtigen Steuerkategorie berücksichtigt werden müssen.

Definition

eines Finanzamtes

Bei

der integrierten Finanzbuchhaltung steht Ihnen im Modul Finanzbuchhaltung der

untere Modulreiter Finanzamt zur Verfügung.

Definieren

Sie hier die Daten für Ihre Verbindung zum Finanzamt, neben den üblichen

Adressdaten vor allem Steuernummer, Referatsnummer und gegebenenfalls eine

abweichende Formularnummer für ein anderes Umsatzsteuerformular.

Nach

der eigentlichen Definition des Finanzamtes sind die Steuerkategorien exakt zu

definieren.

Hauptfinanzamt

Das

ist jenes Finanzamt, welches unter System, Mandant, Vorbelegungen2, Finanzamt

für den jeweiligen Mandanten definiert ist.

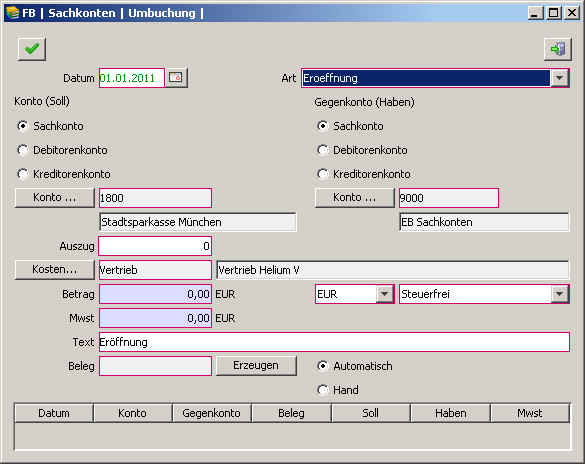

Eröffnungsbuchungen

/ Saldenvortrag

Für

den Start der Fibu oder für Jahresübernahmen müssen verschiedene Konten wie

Banken aber auch Debitoren/Kreditoren usw. eröffnet werden. Im SKR04 wird auch

vom Saldenvortrag aus den Vorjahren gesprochen.

Für

eine manuelle Eröffnungsbuchung gehen Sie bitte wie folgt vor:

definieren

Sie die Eröffnungskonten für Sachkonten, Debitoren und Kreditoren

Legen

Sie die Kontoart des Sachkonto mit Eröffnungskonto fest.

Für

die eigentliche Buchung wählen Sie nun im Menü Bearbeiten, Manuelle Buchung.

Legen

Sie das Datum der Eröffnungsbuchung fest. In der Regel ist dies der erste Tag

Ihres Geschäftsjahres.

Stellen

Sie die Buchungsart auf Eröffnung.

Wählen

Sie das gewünschte Sachkonto und als Gegenkonto das Eröffnungskonto.

Bei

Bank-Eröffnungsbuchungen hat sich bewährt als Auszugsnummer die 0 anzugeben.

Definieren

Sie die Kostenstelle und setzen Sie die Mehrwertsteuerart auf steuerfrei.

Fügen

Sie einen geeigneten Text für die Eröffnungsbuchung an und vergeben Sie durch

Klick auf Erzeugen eine automatische Belegnummer.

Sind

nun alle Daten richtig, so klicken Sie auf den grünen Haken um die Buchung

durchzuführen.

Um

nun weitere Buchungen durchzuführen ändern Sie das entsprechende Konto und

tragen die weiteren Daten ein.

Wichtig:

In

der Saldenanzeige nach Auszug, z.B. in den Bankkonten, werden die

Eröffnungsbuchungen immer mitgerechnet, egal welche Kontoauszugsnummer

hinterlegt ist.

Daher

wird bei der Eröffnungsbuchung die Kontoauszugsnummer automatisch mit 0

vorbesetzt und ist nicht änderbar.

Q:

Die Auszugs-Saldenanzeige stimmt nicht mit dem Ausdruck des Kontoblattes

überein?

A:

Ursache: Der Ausdruck des Kontoblattes, sortiert nach Auszugsnummer erfolgt rein

nach der Auszugsnummer. Für die Errechnung des Saldos des Auszuges wird, wie

oben beschreiben, jede Eröffnungsbuchung mitgerechnet, um hier auch die

Möglichkeit zu schaffen, dass keine Auszugsnummer angegeben werden muss.

Q:

Wie sollten die Auszugsnummern der Bankkonten erfasst werden ?

A:

Die richtige Eingabe der Auszugsnummern ist ein wesentlicher Beitrag zur

Erfassungssicherheit. D.h. es muss gewährleistet sein, dass man

den Ausdruck des Bankkontos neben die Kontoauszüge der Bank legen kann und die

Salden auf den beiden Papieren stimmen auf den Cent/Rappen überein. Nur so kann

sichergestellt werden, dass alles richtig erfasst ist.

Ein

zusätzlicher Hinweis:

Es wird in den Konto-Details also den Buchungen im

Feld Saldo der aktuelle Saldo des Kontos beginnend von der Buchung mit der

niedrigsten Auszugsnummer bis hin zu der Auszugsnummer auf der der Cursor gerade

steht angezeigt. D.h. es kann mit einem Blick geprüft werden, ob der Auszug

richtig und vollständig erfasst ist. Auch das zu Ihrer Erfassungssicherheit.

Info:

Stehen

keine Auszugsnummern in chronologisch fortlaufender Weise zur Verfügung, so

verwenden Sie bitte:

-

entweder

eine eigene fortlaufende Auszugsnummer pro Kalenderjahr und schreiben Sie

diese auf die Bankbelege

-

verwenden

Sie anstatt dessen das Auszugsdatum in der Ansi Schreibweise, also

JJJJ-MM-TT (Jahr, Monat, Tag). Wichtig ist, dass die Chronologie erhalten

bleibt. Siehe dazu auch Parameter AUSZUGSNUMMER_BEI_BANK_ANGEBEN.

Gegebenenfalls ist dieser auf 0 zu stellen, damit HELIUM V diesen

automatisch aus dem Zahldatum übernimmt.

Info:

Im Gegensatz zu den deutschen und österreichischen Bankbelegen stellen die

Schweizer Banken keine in sich geschlossenen fortlaufenden Kontoauszugsnummern

zur Verfügung. Daher gehen Sie bitte wie oben beschrieben vor.

Q: Der Saldo bestimmter SEPA-Konten

stimmt nicht mit dem tatsächlichen Saldo überein?

A: Um auf die verschiedenen Konten einen SEPA/ISO200022 Import durchführen zu

können, müssen diese als Bankkonto definiert sein.

Wird nun die

Bankkontendefinition erst nach bereits erfolgten Buchungen nachgetragen, kann es

sein, dass auf die bisherigen Buchungen noch keine Auszugsnummer erzwungen

wurde. Damit ist die Saldoberechnung für den SEPA Import nicht schlüssig. Tragen

Sie in diesem Falle die Auszugsnummern nach bzw. lassen Sie diese durch Ihren

HELIUM V Betreuer nachtragen.

Können

Konten gelöscht werden?

Jein,

oder das hängt davon ab.

Grundsätzlich

können Konten nur gelöscht werden, wenn auf diesen keine Buchungen, ohne

Begrenzung des Zeitraumes, sind. Weiters dürfen darauf keine Verweise erfolgt

sein. Bei Debitoren-/Kreditorenkonten sind dies vor allem Verweise aus dem

Kunden-/Lieferantenstamm.

Um

nun versehentlich bereits angelegte Debitoren-/Kreditorenkonten zu löschen,

stellen Sie zuerst sicher, dass kein Kunde-/Lieferant auf dieses Konto zeigt.

Dazu gehen Sie in die Kundenverwaltung, sortieren die Auswahlliste nach Kunden

oder verwenden den Zusatzfilter um den Kunden mit dem Debitorenkonto anzuzeigen.

Nun ändern Sie in den Konditionen die Debitorennummer durch Angabe eines

bereits bestehenden Debitorenkontos. Den eventuell erscheinenden Hinweis der

mehrfachen Verwendung des Debitorenkontos bestätigen Sie entsprechend. Nun kann

das eigentliche Debitorenkonto gelöscht werden.

Die

Vorgehensweise für Kreditorenkonten ist analog dazu.

Können

Buchungen gelöscht / storniert werden?

Es

kommt immer wieder vor, wir sind alle nur Menschen, dass falsche Buchungen

gemacht werden. Wir haben daher die Möglichkeit geschaffen, einzelne Buchungen

zu stornieren. Um eine Buchung zu stornieren, gehen Sie auf die jeweilige

Buchung und wählen Sie im Menü, Bearbeiten, Buchung stornieren.

Wichtig:

Damit

wird die Buchung nur als storniert gekennzeichnet und in der normalen

Darstellung nicht mehr angezeigt, bzw. bei den Saldenlisten, Berechnungen usw.

nicht berücksichtigt.

Sie

haben in jedem Konto die Möglichkeit das  plus Stornierte anzuhaken. Damit werden auch die stornierten Buchungen

angezeigt. Genauso können im Buchungsjournal die stornierten Buchungen mit

Datum, Uhrzeit und Person die diese Buchung storniert hat angezeigt

werden.

plus Stornierte anzuhaken. Damit werden auch die stornierten Buchungen

angezeigt. Genauso können im Buchungsjournal die stornierten Buchungen mit

Datum, Uhrzeit und Person die diese Buchung storniert hat angezeigt

werden.

Beim

Storno einer Buchung wird die eigentliche Buchung als storniert markiert und

eine Gegenbuchung mit invertierten Beträgen angelegt. Diese wird ebenfalls als

storniert markiert. Das Buchungsdatum der Stornobuchung ist gleich dem

Buchungsdatum der stornierten Buchung. Das Anlagedatum der Buchungen entspricht

dem jeweiligen Zeitpunkt der Durchführung der Buchung.

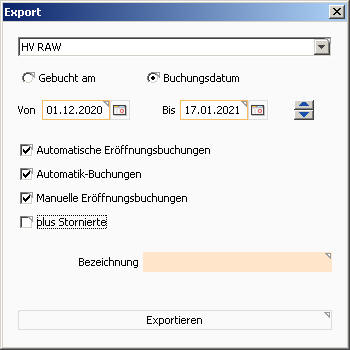

Beim Export der Buchungsjournale für die Finanz werden die stornierten

Buchungen immer mit exportiert.

Hinweis:

Automatikbuchungen,

welche z.B. aus einer Ausgangsrechnung kommen können in der Finanzbuchhaltung

nicht storniert werden. Gehen Sie für eine Veränderung dieser Daten in das

auslösende Modul, z.B. die Zahlung einer Rechnung und ändern Sie diese dort

entsprechend ab.

Wo

können die UVA Arten definiert werden?

Im

Modul Finanzbuchhaltung können unter Grunddaten die UVA Arten definiert werden.

Dies

ist vor allem für die Definition der Kennzahlen, passend zu Ihren

länderspezifischen Kennzahlen und für die länderspezifischen Bezeichnungen

gedacht. Stimmen Sie diese bitte mit Ihrem Steuerberater ab.

| UVA-Art Bezeichnung |

Kennzahl Österreich |

Kennzahl Deutschland |

Kennzahl Schweiz |

Kennzahl Liechtenstein |

Bemerkung |

| Inland red. Steuer |

029 |

86 |

311 |

311 |

|

| Inland Normalsteuer |

022 |

81 |

301 |

301 |

|

| Anzahlung red. Steuer |

029a |

86 |

311 |

311 |

|

| Anzahlung Normalsteuer |

022a |

81 |

301 |

301 |

|

| EU Ausland mit UID |

017 |

41 |

220 & 289 |

220 & 289 |

|

| Export Drittland |

011 |

43/48 |

-- |

-- |

|

| Umsatz Reverse Charge |

021 |

-- |

-- |

-- |

Das was Sie ins europäische Ausland unter dieser

Regel verkaufen. Z.B. reine Dienstleistung. Also Leistung und keine

Lieferung. |

| Reverse Charge Leistung |

57->66 |

-- |

-- |

-- |

|

| Reverse Charge Bauleistung |

48->82 |

|

|

|

|

| Reverse Charge Schrott |

32->89 |

|

|

|

|

| IG Erwerb red. Steuer |

073 |

93 |

-- |

-- |

|

| IG Erwerb Normalsteuer |

072 |

89 |

-- |

-- |

|

| Gesamtbetrag der Bemessungsgrundlage |

000/070 |

7/47 |

200 |

200 |

|

| Vorsteuerkonto |

060 |

67 |

400 |

400 |

|

| darin enthalten Vst auf KFZ |

027 |

-- |

-- |

-- |

|

| darin enthalten Vst auf Gebäude |

028 |

-- |

-- |

-- |

|

| Vorsteuer Investitionen |

-- |

-- |

405 |

405 |

|

| Import Drittland |

061 |

62 |

405 |

405 |

|

| Import Drittland Zahlung an FA |

083 |

-- |

-- |

-- |

|

| IG Erwerb |

9/67 |

66 |

400 |

400 |

|

| Werbeabgabe |

WA |

-- |

-- |

-- |

|

| Steuerbarer Gesamtumsatz |

-- |

-- |

299 |

299 |

|

Bitte beachten Sie bei Reverse Charge, dass Umsatz Reverse Charge für Ihre

Erlöse gedacht ist, Reverse Charge Leistung, Bauleistung bzw. Schrott werden für

die Klassifizierung Ihrer Erwerbe (ähnlich dem IG-Erwerb) benötigt.

Q: In der Schweiz, Liechtenstein müssen zwei Vorsteuerarten angegeben werden.

Wie damit umgehen?

A: Das hier geschriebene gilt sinngemäß auch für Liechtenstein.

In der

Schweiz muss die Vorsteuer in der Steuerberechnung der quartalsweise

abzugebenden Umsatzsteuervoranmeldung (UVA) für Material- und

Dienstleistungsaufwand getrennt zu Investitionen und übrigem Betriebsaufwand

angegeben werden. Damit ergibt sich, dass für Schweizer Installationen eine

weitere UVA Art Vorsteuer Investitionen definiert ist.

Da es in der Schweiz

auch den reduzierten Mehrwertsteuersatz von derzeit 2,5% und den normal

Mehrwertsteuersatz von derzeit 7,7% gibt, ergibt sich daraus, dass es insgesamt

vier Mehrwertsteuerbezeichnungen geben muss. Die beiden Steuersätze, getrennt in

Investitionen und Material inkl. Dienstleistung.

Das bedeutet, dass es dafür auch

entsprechend vier Vorsteuerkonten gibt.

Der Vorteil dieser Aufteilung ist vor allem, dass es die Prüfung der verbuchten

Vorsteuer, siehe dazu auch Ust-Verprobung, deutlich vereinfacht und eventuelle

Buchungsfehler sofort ersichtlich sind.

Für die Berechnung der abziehbaren

Vorsteuer, welche auf die Kennzahlen 400 und 405 aufzuteilen sind, greift die

Definition der UVA Art. D.h. die Beträge der Konten mit der UVA Art

Vorsteuerkonto werden auf die Kennzahl 400 summiert. Analog wird mit der UVA Art

Vorsteuer Investitionen vorgegangen, welche auf 405 summiert werden.

Konkret

wird diese Einstellung unter dem Journal der Steuerkategorien angezeigt (unterer

Reiter Finanzamt, Menüpunkt Journal, Steuerkategorien).

Die Definition der Inlands

Steuerkategorien ohne Reverse Charge sieht damit z.B. wie folgt aus:

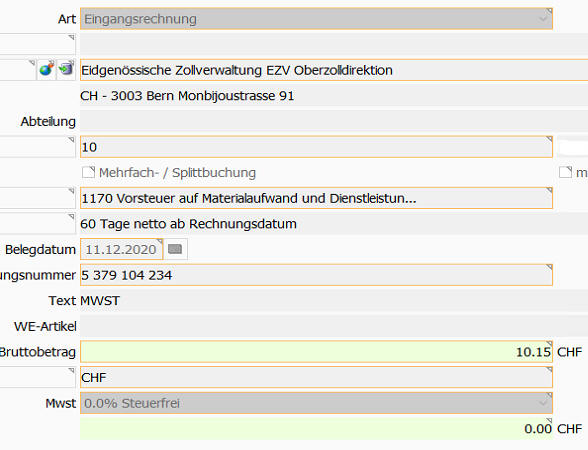

Q: Wie sind reine Einfuhrumsatzsteuer-Rechnungen zu erfassen?

A: In der Schweiz ist es üblich, dass von der Eidgenössischen Zollverwaltung

Rechnungen über die Einfuhr-Umsatzsteuerschuld gelegt werden.

Diese müssen

bezahlt werden. Da diese aber für Unternehmer gleichzeitig reine Vorsteuer sind,

müssen diese als reine Vorsteuer erfasst werden.

Hier hat sich bewährt, dass

diese eine Eingangsrechnung ist, welche z.B. direkt auf das Konto 1170 (bitte

beachten Sie die steuerlichen Voraussetzungen dafür) kontiert wird und damit der

in der UVA als Vorsteuer zu berücksichtigende Betrag entsprechend gebucht wird.

Idealerweise stellen Sie den

Lieferanten Eidgenössische Zollverwaltung auf steuerfrei (Lieferant, Kopfdaten,

Mehrwertsteuer)

Q: Reverse Charge, was ist wofür?

A: In HELIUM V können vier Reversecharge Arten definiert werden.

Umsatz Reverse Charge ist gedacht für Reverse Charge Leistung ins Ausland, also

das Equivalent zur IG-Lieferung. Alle anderen sind für das Inland vorgesehen.

Siehe auch.

Q: Welche Texte sind wann anzudrucken?

A: Nachdem immer wieder die Frage nach den entsprechenden Paragraphen und Texten

kommt, hier die offiziellen Definitionen zu den verschiedenen Lieferungen.

§ 19 Abs. 1 zweiter Satz

Für Deutschland gelten nach dem SK03 folgende

Steuertexte. Diese sind im Sinne von HELIUM V wie folgt zu verstehen

Inlandserlöse getrennt in 19%, 7% und 0%

Erlöse durch Lieferung ins EU-Ausland mit UID

Steuerfreie EU-Lieferungen, § 4,1b UStG

Erlöse durch Lieferung ins EU-Ausland

ohne UID (sind immer Umsatzsteuerlich wie Inlandslieferungen zu behandeln)

Erlöse durch Lieferungen ins Drittland

Steuerfreie Umsätze § 4 Nr. 1a UStG

| Lieferung / Leistung / Land |

Österreich |

Kennzahl |

Deutschland |

Kennzahl |

Schweiz / Liechtenstein |

Kennzahl |

| Inlandslieferung |

keine |

|

keine |

|

keine |

|

| Reverse Charge Inland Bauleistung |

Kennziffer 48, §19 Abs. 1a (Bauleistungen) |

|

|

|

|

gibt es nicht |

| Reverse Charge Inland Schrott |

Kennziffer 32, §19 Abs. 1d (Schrott, Abfallstoffe, ...) |

|

|

|

|

gibt es nicht |

| Reverse Charge Inland Telekom |

|

|

|

|

|

gibt es nicht |

| Reverse Charge EU-Ausland Leistung |

Gemäß §19 Abs. 1 geht die Umsatzsteuerschuld auf den

Leistungsempfänger über. |

|

|

|

|

gibt es nicht |

| Reverse Charge Drittland Leistung |

|

|

|

|

|

|

IG-Lieferung (von Ware)

In DE auch gerne EU-Lieferung genannt |

|

|

|

|

|

|

Wie

wird ein neues Geschäftsjahr angelegt?

Wenn

die erste Rechnung, der erste Bewegungsbeleg eines Jahres erstellt wird, wird

das Geschäftsjahr entsprechend initialisiert. Wenn Sie danach das Modul

Finanzbuchhaltung öffnen, steht auch das neue Geschäftsjahr zur Verfügung.

Hinweis:

Wurde

das Fibu-Modul vor der ersten Buchung im neuen Geschäftsjahr geöffnet und erst

danach die ersten Buchungen im neuen Geschäftsjahr durchgeführt, so kann noch

nicht in das nun zusätzlich zur Verfügung stehende Geschäftsjahr gewechselt

werden. In diesem Falle schließen Sie bitte das Fibu-Modul und öffnen es

erneut. Sie stehen automatisch auf dem nun aktuellen Geschäftsjahr.

Wie

kann ich in einem anderen Geschäftsjahr buchen / nachsehen?

In

den Untermodulen Sachkonten, Debitoren- und Kreditorenkonten sowie im Kassenbuch

gibt es im jeweiligen Menü immer den Menüpunkt Bearbeiten, Geschäftsjahr.

Hier können alle derzeit in Ihrer HELIUM V Installation (automatisch)

definierten Geschäftsjahre ausgewählt werden. Ob Buchungen im ausgewählten

Geschäftsjahr durchgeführt werden dürfen, hängt von der Geschäftsjahressperre und von den durchgeführten UVA-Verprobungen ab.

Q:

Bei manueller Buchung wird in das falsche Geschäftsjahr gebucht

A:

Prüfen Sie bitte die Einstellung aus Parameters GESCHAEFTSJAHRBEGINNMONAT

bzw. GESCHAEFTSJAHRPLUSEINS im System in den Parametern.

Q:

Wie wirkt die Trennung nach Kostenstellen in der integrierten Finanzbuchhaltung?

A:

Wenn Sie hier an Saldenlisten, UVA oder ähnliches denken: Hier wirkt die

Trennung nach Kostenstellen nicht.

Es

empfiehlt sich, bei der Anlage der Konten ein klare und transparente Struktur zu

wählen. Viele der Konten sind ja durch die nationalen Regelungen bereits

definiert. Andererseits sollten Sie immer nur die Konten anlegen die Sie

tatsächlich benötigen um Buchungsfehler / Buchungen auf falsche Konten

zu vermeiden.

Gerade

die Verwendung mit mehreren Finanzämtern stiftet hier immer wieder Verwirrung.

Achten Sie auf klare Kontenstrukturen.

Q:

Wie werden Erlöskonten und Debitorenkonten einer Rechnung bestimmt?

A:

Gerade bei unterschiedlichen Ländern in den Liefer- und Rechnungsadressen ist

dies immer ein viel diskutiertes Thema.

Zum

einfacheren Verständnis ein Beispiel:

Der

HELIUM V Anwender hat seinen Stammsitz in der Schweiz

|

Debitorenkonto |

Finanzamt |

Steuerkategorie |

| Auftraggeber Fa. H aus Düsseldorf

(Deutschland), |

30800 |

egal |

egal |

| Lieferadresse Fa. H in Erlinsbach (Schweiz) |

30801 |

Bern |

Inland |

Um

die Rechnung korrekt in der Fibu zu verbuchen sind zwei Schritte erforderlich:

a.)

Bestimmung des Debitorenkontos aus der Rechnungsadresse

b.)

Bestimmung der Steuerkategorie aus der Lieferadresse um die richtige

Übersetzung des Erlöskontos (der Artikelgruppe, welches ja das

Inlandserlöskonto ist) auf die Inlandslieferung zu machen.

Das

bedeutet:

Werden

Liefer- und Rechnungsadressen in unterschiedlichen Ländern definiert, so

müssen für beide eigenständige Debitorenkonten angelegt werden, auch wenn in

aller Regel auf das Debitorenkonto der Lieferadresse keine Buchungen erfolgen,

um die richtige Übersetzung der Erlöskonten durchführen zu können.

Es

gibt zu diesem Thema noch einen sehr gebräuchlichen Sonderfall, dass zwar

Rechnungs- und Lieferadresse unterschiedlich, aber im selben Land sind. Derzeit

ist auch hier die Vergabe eines eigenen Debitorenkontos erforderlich.

In diesem Falle wird die Definition vom Debitorenkonto der Rechnungsadresse

verwendet. Beachten Sie dazu auch Länderart.

Kassenbuch

Unter

dem Reiter Kassenbuch (Für uns und unsere österreichischen Anwender das

Kassabuch) können Kassenbücher definiert werden. Jedes Kassenbuch ist (nur)

eine andere Sicht auf das jeweilige Kassenkonto. Das bedeutet, dass im

Kassenbuch alle Buchungen des jeweiligen Kassenkontos angezeigt werden. Ob die

Buchungen nun über das jeweilige Konto durchgeführt werden oder komfortabel

direkt im Kassenbuch ist für die eigentliche Buchhaltung ohne Bedeutung.

Daraus

ergibt sich die Voraussetzung, dass vor dem Anlegen eines neuen Kassenbuches das

darunter liegende Kassenkonto definiert sein muss.

Funktionen

die im Kassenbuch nicht zur Verfügung stehen, aber manchmal notwendig sind:

-

Löschen

einer Buchung:

Um eine Buchung aus dem Kassenbuch zu löschen, gehen Sie bitte direkt ins

Kassenkonto. Wählen Sie die gewünschte Buchung aus und wählen Sie im

Menü, Bearbeiten, Buchung stornieren.

Buchungen

im Kassenbuch

Im

Kassenbuch werden die Buchungen auf Debitoren und Kreditoren stets ohne Ust/Vst

durchgeführt. Bei einer Verbuchung auf Sachkonten wird die

Steuerkategorie aus der indirekten Länderartübersetzung errechnet.

Bei

Änderungsbuchungen die mit MwSt behaftet sind, wird der MwSt Satz (genauer die

Bezeichnung) aus dem Steuerbetrag errechnet. Bei sehr kleinen Beträgen oder bei

gleichen Steuersätzen kann es hier unter Umständen zu nicht ganz exakten

Vorbesetzungen des MwSt Satzes kommen.

Q: Für welche Buchungen wird überhaupt in der Kasse eine Umsatzsteuerbuchung

benötigt ?

A: In vielen handwerklich geführten Firmen ist es noch immer nicht üblich

billige Artikel (unter 100,- € pro Artikel) in der Lagerwirtschaft zu

berücksichtigen. Da aber doch immer wieder diese Artikel an Kunden verkauft

werden, wird noch gerne ein Handbeleg (Paragon) geschrieben. Der Zahlbetrag wird

direkt in bar einbehalten. Natürlich muss diese Barzahlung mit der enthaltenen

Umsatzsteuer verbucht werden. Dies wird im Kassenbuch gemacht.

Q: Warum können manche Kassenbuchungen nur ohne Umsatzsteuer

/ Vorsteuer verbucht werden?

A: Mit der direkten Buchung zwischen einem Bank-/Kassenkonto und einem Debitor /

Kreditor ist NUR eine Bewegung von Geld / Zahlungen verbunden. Das bedeutet dass

diese Zahlungsbuchung immer ohne Umsatzsteuer zu verbuchen ist.

Hingegen ist

ein Aufwand natürlich gegen ein Aufwandskonto, also Sachkonto zu verbuchen. Auf

dieser Buchung ist die Vorsteuer zu verbuchen.

Beispiel:

Sie kaufen im

Baumarkt Schrauben zum Bruttopreis (inkl. MwSt) von 120,- €.

Wenn Sie nun den

Kassenbeleg Kasse gegen Baumarkt verbuchen, so wird nur "notiert", dass Sie dem

Kreditor Geld gegeben haben, aber nicht wofür. Daher auch keine Vorsteuer.

Dies ist in jedem Falle FALSCH, da der Aufwand nicht verbucht ist.

Richtig

ist:

Sie buchen Kasse gegen Wareneinsatz (oder Hilfsstoffe o.ä.). Damit

bewirkt auch diese Buchung, dass dieser Aufwand auf den Sachkonten landet.

Wenn Sie nun trotzdem wissen wollen, welchen Umsatz Sie denn mit dem Baumarkt im

Jahr machen, so nutzen Sie bitte die Eingangsrechnungsverwaltung.

Sie

erfassen hier den Betrag (der Schrauben) als Eingangsrechnung, mit dem

Aufwandskonto und buchen dann die Zahlung gegen das Kassenbuch.

Q: Kann die MwSt auch in der manuellen Buchung

erfasst werden?

A: Ja, dies ist Abhängig von der Definition der beteiligten Konten. Siehe dazu

bitte Beschreibung manuelle Buchung mit

MwSt.

UVA

Verprobung

Die

UVA Verprobung prüft bei der Aktivierung ob alle Belege aus

Eingangs-/Ausgangsrechnungen bzw. Gutschriften des Zeitraumes auch in der Fibu

enthalten sind. Ist dies nicht der Fall, so erscheint eine entsprechende

Fehlermeldung. Auf eine Prüfung des Vorhandenseins aller Belege in der Fibu

wurde verzichtet, um die Umstellung von Fremd-Fibu auf die integrierte Fibu zu

ermöglichen.

Bitte

achten Sie auf die durchgängige Durchführung aller UVA-Verprobungen, also,

dass ab dem Beginn der Verwendung der integrierten HELIUM V Finanzbuchhaltung

für jedes Monat / Quartal die UVA Verprobung durchgeführt wurde und die UVA

für jeden Zeitraum ausgedruckt wurde.

Erscheint

beim Ausdruck der UVA

UVA

Verprobung fehlgeschlagen, so konnten die angeführten Belege (Rechnungen,

Gutschriften, Eingangsrechnungen) nicht in die Fibu übernommen werden. Sorgen

Sie dafür, dass die Belege in die Fibu übernommen werden, siehe

Einzelbelegübernahme und führen Sie danach die UVA erneut durch.

Hinweis:

Bei

der Prüfung der UVA Verprobung werden immer alle Belege im Zeitraum

überprüft, unabhängig vom eventuell abweichend ausgewähltem Finanzamt. D.h.

wenn Sie die UVA für ein weiteres Finanzamt durchführen, so können bei der

Überprüfung der Verprobbarkeit trotzdem unstimmige Rechnungen aus einem anderen

Finanzamt aufscheinen.

Hinweis:

Es

wird bei der Verprobung jedoch nur der angegebene Zeitraum geprüft. Also in der

Regel das Monat / das Quartal für das Sie die UVA ausdrucken. Für die

Jahres-UVA wird keine Verprobung und somit auch keine Überprüfung der Belege

durchgeführt.

Wichtig:

Die Verprobung wird erst beim physikalischen Ausdruck der UVA

vorgenommen und damit wird erst unmittelbar vor dem Ausdruck die Verbuchung der

Belege des Zeitraums in der UVA geprüft. D.h. für die Verprobung und die

Prüfung muss auf den Druckknopf (Strg+P) geklickt werden.

Q:

Bei der UVA Verprobung erscheint eine Fehlermeldung

A:

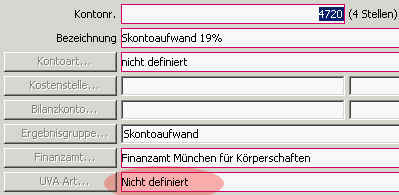

Es erscheint z.B. die Fehlermeldung "Ungültiges

Konto 4720 in Buchung auf Steuerkonto 3806."

Dies

bedeutet, dass in den Buchungen des Steuerkontos 3806 (1) Buchungen des Kontos

4720 enthalten sind. Dieses Konto (4720) hat jedoch eine falsche Definition der

UVA-Art. Da hier die Gefahr gegeben ist, dass eine ungültige UVA abgegeben

wird, wird die Berechnung der UVA komplett abgebrochen. Stellen Sie die

Buchungen und gegebenenfalls die Konten richtig. Erst danach kann (darf) die UVA

ausgedruckt werden.

(1)

dieses Konto ist im unteren Modulreiter Finanzamt, Steuerkategorie,

Steuerkategoriekonto definiert. In der Regel ist es das Konto der Umsatzsteuer

für die Erlöse bzw. der Vorsteuer für den Aufwand.

Q:

Nach welchen Regeln wird die Prüfung der Steuerkonten für die UVA Verprobung

durchgeführt?

A:

wie oben bereits beschrieben wird vor dem Ausdruck der UVA eine Prüfung auf

gültige Buchungen durchgeführt.

Erhalten

Sie daher z.B. eine Fehlermeldung wie:

java.lang.Exception: Buchung: Rechnung 13/0000085, Buchung, 2013-09-16

Ungültiges Konto 2000 in Buchung auf Steuerkonto 3519

oder

java.lang.Exception: Buchung: Rechnung 13/0000088, Buchung, 2013-10-02

Ungültiges Konto 3519 in Buchung auf Steuerkonto 4020

so sind Konten falsch definiert.

Die

Reihenfolge der Prüfung ist wie folgt:

Für

jedes Konto, welches in den Steuerkategorien für den Verkauf definiert ist,

werden für das gewählte Finanzamt folgende Buchungen analysiert:

-

Alle Buchungsdetails im gewählten Zeitraum die nicht storniert und die keine

Automatikbuchungen sind

-

Ist das Konto ein Sachkonto, dann wird beurteilt

- Ist es eines der Ausnahmekonten (siehe unten) --> OK

- Ist es ein Bankkonto --> OK

- Ist es ein Kassenkonto --> OK

- Ist die UVA Art "nicht definiert" --> Fehler

- Ist die UVA Art "Zahllastkonto" --> Fehler

- Ist es eine Buchung mit der Buchungsart Eröffnungsbuchung --> OK

-

Ausnahmekonten, je Steuerkategorie, sind

- Alle Konten mit Kontoart UST-Sammelkonto

- Konto Forderungen

- Konto Kursgewinn

- Konto Kursverlust

- Konto Anzahlung verrechnet

- Konto Anzahlung erhalten

Wichtig:

Das

mitlaufende Konto Forderungen (z.B. 2000) muss zu den in der Steuerkategorie

definierten UST-Konten passen.

Q: Wie erhalte ich mehr Informationen zur UVA-Verprobung?

A: Für die fundierte und umfangreiche Aufschlüsselung und Dokumentation der Buchungen für die UVA-Verprobung finden Sie im Modul Finanzbuchhaltung, Journal die Ust-Verprobung.

Im Ust-Verprobungsblatt werden alle Saldenliste Buchungen, die die UVA betreffen über alle Steuerkategorien hinweg angeführt.

Der Aufbau ist dabei wie folgt:

In den Spalten werden jeweils die Beträge, der dazugehörige Steuersatz und der sich daraus ergebende Steuerbetrag angeführt.

Die oberste Gliederung bildet die Steuerkategorie. Wie auch in der UVA wird zu erst die Umsatzsteuer und danach die Vorsteuer angeführt. Innerhalb der Umsatz- und Vorsteuer erfolgt die Aufteilung nach Steuersätzen.

Steuerkategorie Inland

UST

UST 10%

Erlöskonten

UST 20%

Erlöskonten

VST

VST 10%

Aufwandskonten

VST 20%

Aufwandskonten

Steuerkategorie Ausland EU mit UID

(...)

Es besteht die Möglichkeit, dass die UstVerprobung von der UVA um ca. einen Cent abweicht. Das kommt daher, dass die UVA die Steuer wie folgt ausrechnet:

(Saldo der UVA Konten) * (Steuersatz zum Zeitpunkt) = Steuerbetrag

Die Ust-Verprobung bildet die Summe über die tatsächlichen Steuerbuchungen, sowohl zur Berechnung von Nettobetrag und Ust-Betrag. Die Ust-Verprobung ist also genauer als die UVA selbst.

Die Währung ist immer die Mandantenwährung.

Q:

Beim Drucken der Ust-Verprobung erhalte ich eine Fehlermeldung?

A: Wenn bei der Aktualisierung der Ust-Verprobung eine Fehlermeldung erscheint,

so wechseln Sie bitte in die Detail Darstellung.

Hier könnte z.B. stehen:

2015-07-09 15:55:52:496 [ 7185820] ERROR error(LpLogger:105) - Code=4125

java.lang.Exception: Eingangsrechng 15/0100370, Buchung, 2015-06-09

Konto Kontonr. SOLL | HABEN

______________________________________________|________________

Eidg.

Oberzolldirektion 40500

| 2.197,30

Vorsteuer Mat/DL

1170 2.197,30|

Kreditoren Lief/Leist

2000 |

2.197,30

______________________________________________|________________

SUMME:

2.197,30| 4.394,60

Dies bedeutet, dass auf dem Konto 1170, welches

als (reines) Vorsteuerkonto definiert ist / sein muss, Buchungen aus

Eingangsrechnungen enthalten sind. In diesem Falle sind dies reine Kosten von

Einfuhrumsatzsteuern, welche wie unter reine

Vorsteuerzahlungen verbuchen beschrieben verbucht werden müssen.

Bitte

beachten Sie dass diese Detaillierung aus Gründen der Überprüfbarkeit

erforderlich sind.

Q: ich bekomme bei der Ust-Verprobung die Fehlermeldung mehrere

Mehrwertsteuersätze?

A: Wenn Sie bei der Durchführung der Ust-Verprobung die Fehlermeldung

erhalten, so bedeutet dies dass

das angeführte Konto in mehreren Steuerkategorien verwendet ist. Damit ist einen

eindeutige Auflösung der Steuerbuchungen nicht mehr möglich.

Um

herauszufinden, welche Steuerkategoriedefinitionen hinterlegt sind nutzen Sie

bitte das Journal Steuerkategorien im unteren Modulreiter Finanzamt.

Q:

Wie wird ein negativer Skontoaufwand verbucht?

A:

Negativer Skontoaufwand ergibt sich dann, wenn selten aber doch Ihre Kunden auch

Mahngebühren bezahlen.

Es kann diese Überzahlung einer Rechnung wie verbucht

werden.

Sie buchen einfach den erhöhten Betrag auf die Zahlung und erledigen

die Rechnung. Somit stimmt die Bank und der mehr bezahlte Betrag wird in das

SkontoKonto als negativer Skontoaufwand, also als Erlös verbucht. Das hat bei

größeren Beträgen, z.B. aus einer Inkasso Betreibung, den Nachteil, dass Sie

dafür Umsatzsteuerabführen. Da dieses Geld aber ein Erlös aus Finanzgebarung

ist, ist dieser Erlös nicht Umsatzsteuer pflichtig. D.h. Sie führen Steuern ab,

wofür dies nicht erforderlich ist.

D.h. es muss diese Überzahlung vom

Skonto-Konto weitergebucht werden z.B. auf 8080 Zinserträge Kunden. D.h. Sie

buchen z.B.

| Konto |

Bezeichnung |

Soll |

Haben |

| 4420 |

Skontoaufwand 20% |

175,59 |

|

| 3540 |

Umsatzsteuer 20% |

35,12 |

|

| 8080 |

Zinserträge Kunden |

|

210,71 |

Somit wird dieser Finanzerlös unter Berücksichtigung des Umsatzsteueranteils als

gesamtes auf z.B. Zinserträge Kunden umgebucht.

Damit nun bei der UVA die

Buchung(en) auf das Koto Zinserträge als gültig erkannt werden, aber NICHT in

der UVA berücksichtigt werden, stellen Sie bitte die UVA Art dieses Kontos auf

Umsatz Inland steuerfrei.

Q:

Aufgrund der UVA-Verprobung ist für den Zeitraum keine Buchung erlaubt.

A:

Diese Meldung besagt, dass im Zeitraum oder auch im Zeitraum danach bereits eine

UVA-Verprobung durchgeführt wurde. Daher darf keine Buchung in diesem Zeitraum

durchgeführt werden. Tritt diese Meldung beim Drucken (Druck in die

Druckvorschau) der UVA auf, so wurde nach dem gewählten Zeitraum für den

Ausdruck der UVA bereits eine UVA Verprobung durchgeführt. Dies wird neben dem

Finanzamt angezeigt.

Um

die UVA ausdrucken zu können, müssen alle nachfolgenden Verprobungen

zurückgenommen werden.

Hinweis:

Achten Sie darauf, dass die UVA Verprobungen in chronologisch richtiger

Reihenfolge gedruckt werden, dann kommt es auch nicht zu diesen Fehlermeldungen.

Q:

Was ist zu tun, wenn eine Zahlung als nicht UVA Verprobt angeführt wird.

A:

Gehen Sie auf die Rechnung und dann in die Zahlung und führen Sie mit ändern,

speichern die Übernahme erneut durch. Zu Ihrer Sicherheit sollten Sie

überprüfen, ob die Buchung tatsächlich in den Konten vorhanden ist.

Q:

Buchung ist aufgrund UVA-Verprobung nicht erlaubt

A:

Erscheint die Fehlermeldung "Buchung zum JJJJ-MM-TT ist aufgrund UVA-Verprobung nicht erlaubt",

so bedeutet dies, dass in diesem Zeitraum bereits die UVA an das Finanzamt

gesandt, also ausgedruckt wurde. Wenn wirklich trotzdem Buchungen durchgeführt

werden müssen, so nehmen Sie bitte die UVA Verprobung

zurück, führen Sie die

Buchung durch und drucken Sie danach die UVA für den relevanten Zeitraum erneut

aus. Dass eine eventuelle Änderung der Daten in der Finanzamtsmeldung

entsprechend zur berücksichtigen ist, erklärt sich von selbst.

Q:

Beim Druck der UVA erscheint anstatt der Steuer null?

A: Für diese Felder fehlen die Zuordnungen der Mehrwertsteuersätze zu den

Drucknamen. Bitte Sie Ihren HELIUM V Betreuer um die Ergänzung in der

LP_MWSTSATZBEZ.C_DRUCKNAME bzw. eine detaillierte Überprüfung der FB_UVAARTSP5535

Q:

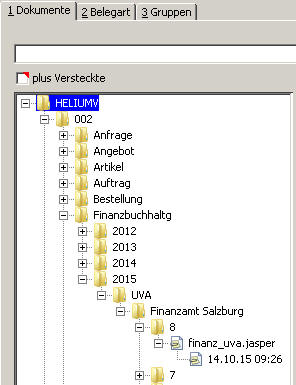

Wird die UVA auch in der Dokumentenablage abgelegt?

A: Ja. Ebenso wie die Saldenliste wird jede ausgedruckte UVA in der

Dokumentenablage abgelegt. Sie finden diese im Modul System, unterer Modulreiter

Dokumente. Öffnen Sie nun den Baum Ihres Mandanten, Ast Finanzbuchhaltung, UVA,

dann das entsprechende Finanzamt und das gewünschte Monat / Periode.

Hinweis:

Ausgedruckte Saldenlisten werden in ähnlicher Weise abgelegt.

Q:

Wie sind IG-Erwerbsbuchungen durchzuführen / zu parametrieren?

A:

Innergemeinschaftliche Erwerbsbuchungen zeichnen sich dadurch aus, dass bei der

Einfuhr zum Erhalt der Vorsteuereigenschaft die Einfuhrumsatzsteuer zu

entrichten ist. Diese wird durch die Vorsteuervergütung wieder

rückerstattet. Damit diese beiden Felder gebucht werden, ist einerseits das

IG-Vorsteuerkonto zu definieren und andererseits das (IG-)

Einfuhrumsatzsteuerkonto.

Erhalten

Sie nun eine Eingangsrechnung eines Lieferanten mit UID-Nummer, so wird bei der Erfassung

der Eingangsrechnung der IG-Erwerb angegeben und damit auch dass der

Steuersatz faktisch nur informellen Charakter hat. D.h. Sie erfassen als

Zahlbetrag nur den Nettobetrag der Rechnung.

Zur

richtigen Definition ist unter Vst.Einkauf das Vorsteuerkonto und unter

Einfuhr-Ust. Das Konto für die Einfuhrumsatzsteuer anzugeben.

Hinweis:

Damit

das bebuchte Aufwandskonto auch in der UVA richtig ausgewiesen wird, muss die

UVA Art des Kontos auf IG-Erwerb Normalsteuer oder reduzierter Steuersatz

gestellt sein.

Beachten

Sie dazu bitte auch IG-Erwerb.

Q:

Wie sind reine MwSt / Vorsteuer Zahlungen zu buchen?

A: Für die richtige Erfassung von reinen Vorsteuerrechnungen, z.B. vom

Eidgenössischen Finanzamt,

siehe bitte.

Bitte beachten Sie dafür zusätzlich, dass in der Definition der Steuerkategorien

dafür ein eigenes Vorsteuerkonto erforderlich ist.

Übertragen

von Sachkonten von anderen Installationen

Es

besteht immer wieder der Wunsch, dass der jeweils gewünschte / erforderliche

Kontenplan importiert werden können sollte.

Die

Vorgehensweise dafür ist wie folgt:

a.)

Export eines bestehenden Kontenplanes

Für

den Export, gehen Sie im Modul Finanzbuchhaltung auf den unteren Modulreiter

Sachkonten, wählen nun Journal Konten. Nun wählen Sie den integrierten CSV

Export  und speichern die Datei in ein für

Sie sprechendes Verzeichnis.

und speichern die Datei in ein für

Sie sprechendes Verzeichnis.

b.)

Import eines Kontenplanes

Gehen

Sie im Modul Finanzbuchhaltung auf den unteren Modulreiter Sachkonten.

Wählen

Sie nun in der oberen Menüleiste Sachkonten, Sachkontenimport.

Nun

erscheint ein entsprechendes Fenster, in dem eventuelle Fehler aufgeführt sind.

Beseitigen Sie diese und starten Sie danach den Importvorgang erneut. Ist die

Datei fehlerfrei, so werden durch Klick auf den Knopf importieren die

Kontendefinitionen importiert.

Es

können dabei weitere Fehlermeldungen auftreten, welche erst beim tatsächlichen

Import erkannt werden. Siehe

dazu auch.

Eine

Musterdatei für den österreichischen Sachkontenrahmen finden Sie auch auf

Ihrer Installations CD bzw. können wir Ihnen diesen gerne zur Verfügung

stellen. Ebenso können der SKR03 und der SKR04 in reduzierter Form zur

Verfügung gestellt werden.

Für

den Import beachten Sie bitte unbedingt, welche

Sachkonten sollte importiert werden.

UVA

/ Umsatzsteuervoranmeldung

Eine

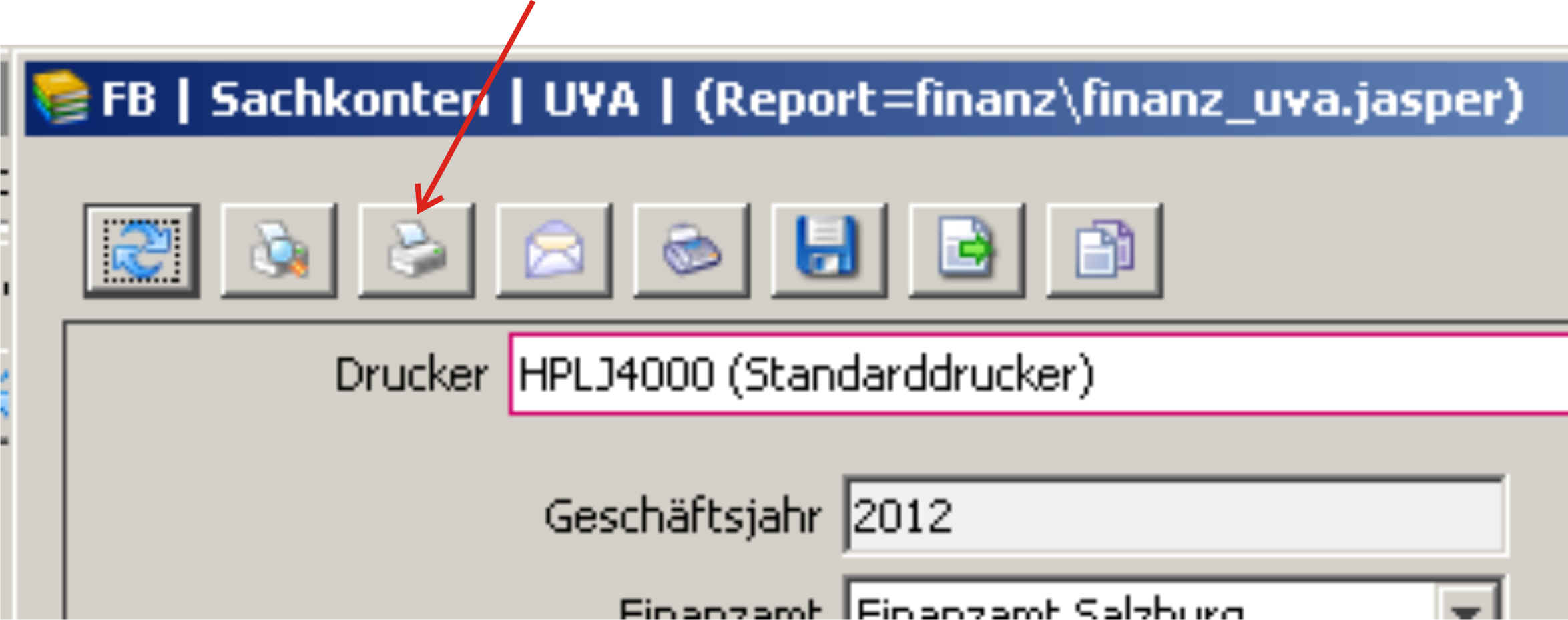

Sammlung von Fragen und Antworten, Hinweisen zur Umsatzsteuervoranmeldung.

Q:

Für welche Zeiträume kann die UVA ausgedruckt werden ?

A:

Die

UVA kann monatlich, quartalsweise oder jährlich gedruckt werden. Siehe dazu

bitte auch den Parameter FINANZ_UVA_ABRECHNUNGSZEITRAUM.

Q:

In der UVA wird bei Steuer null angedruckt und man sieht keine Steuersummen.

A:

Es ist in der Mehrwertsteuerbezeichnungstabelle der Druckname nicht definiert.

Bitten Sie Ihren HELIUM V Betreuer diese entsprechend zu ergänzen.

Werden

bei den Steuersätzen falsche Sätze

oder Null

angedruckt, so ist die Zuordnung des zusätzlichen Mandanten in der

MwStSatzBezeichnung (C_DRUCKNAME) falsch definiert. Bitten Sie Ihren HELIUM V

Betreuer diese zur ergänzen / richtigzustellen.

Q:

In der UVA wird der Umsatz mit null angedruckt

A:

Dies tritt dann auf, wenn z.B. das Formular für die deutsche

Umsatzsteuervoranmeldung verwendet wird, aber beim Finanzamt das Umsatz runden

nicht angehakt ist.

Haken

Sie in den Kopfdaten des Finanzamtes Umsatz runden an und aktualisieren Sie den

Druck der UVA.

Q: